Märkte

Nachfragesorgen und Angebotsrisiken treiben Ölmarkt

Aus Sorge vor einem Überangebot sind die Ölpreise auf das niedrigste Niveau seit mehr als drei Jahren gefallen. Denn die OPEC+ will die Ölproduktion ab April schrittweise erhöhen. Für zusätzlichen Gegenwind sorgen die erratischen Zollankündigungen von US-Präsident Donald Trump. Dadurch könnte die Ölnachfrage in den USA gebremst werden. Zudem besteht die Möglichkeit, dass mehr Öl aus Russland und dem Irak an den Markt gelangt. Dem steht ein wahrscheinlicher Rückgang der Ölproduktion in Venezuela und der Ölexporte aus dem Iran gegenüber.

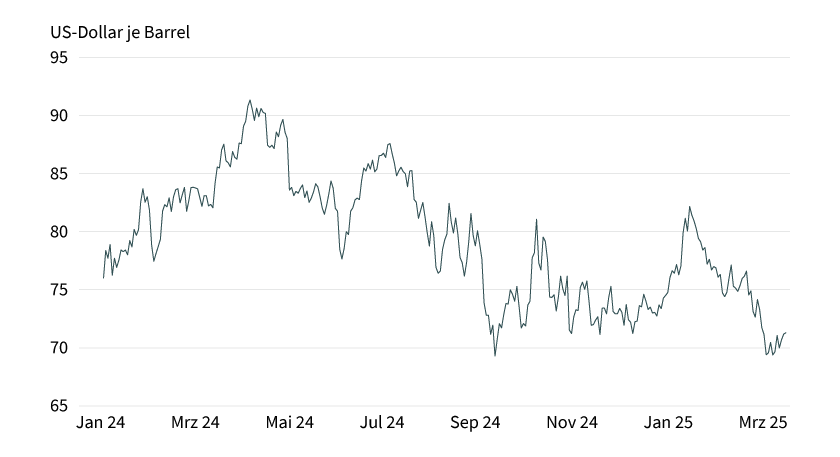

Die Ölpreise fielen in der ersten Märzwoche auf das niedrigste Niveau seit mehr als drei Jahren (siehe Grafik 1). Auslöser war die Ankündigung der OPEC+, die freiwilligen Produktionskürzungen von 2,2 Millionen Barrel pro Tag ab April schrittweise zurückzunehmen. Dadurch steigt die tägliche Ölproduktion der OPEC+ ab April jeden Monat um knapp 140.000 Barrel. Darin ist auch die den Vereinigten Arabischen Emiraten zugestandene schrittweise Anhebung des Produktionsziels um insgesamt 300.000 Barrel pro Tag enthalten. Diese Beschlüsse waren bereits bei der OPEC+-Sitzung Anfang Dezember getroffen worden. Angesichts der aus Sicht der OPEC+ unbefriedigenden Preisentwicklung – der Brent-Ölpreis war in den Wochen zuvor an das untere Ende der Handelsspanne von 70 bis 80 US-Dollar gerutscht – und der Aussicht auf ein Überangebot am Ölmarkt war aber allgemein erwartet worden, die geplante Produktionsanhebung würde ein weiteres Mal verschoben. Über die Hintergründe für die Entscheidung, die Produktion dennoch zu erhöhen, kann nur spekuliert werden. Ein Grund könnte die direkte Aufforderung Donald Trumps an die OPEC gewesen sein, die Ölproduktion zu steigern. Als möglicher anderer Grund nennt Reuters unter Berufung auf informierte Quellen den kräftigen Anstieg der Ölproduktion in Kasachstan im Februar auf ein Rekordniveau von mehr als 2 Millionen Barrel pro Tag. Er kam durch eine Kapazitätsausweitung im größten kasachischen Ölfeld Tengiz zustande. Kasachstan überschritt damit die vereinbarte Produktionsmenge im Februar deutlich. Die Bereitschaft der anderen OPEC+-Länder, die Produktionsvorgaben zu erfüllen, dürfte dadurch geringer geworden sein, zumal Kasachstan schon im vergangenen Jahr über mehrere Monate mehr Öl produzierte als vereinbart. Zwar hat Kasachstan nach Rücksprache mit den im Land tätigen Ölunternehmen angekündigt, die Überproduktion solle durch stärkere Kürzungen in den kommenden Monaten wieder ausgeglichen werden. Im vergangenen Jahr wurde das aber nur teilweise erfüllt. Zweifel sind auch diesmal angebracht. So kam die Produktionserhöhung im Februar durch eine Kapazitätsausweitung im größten kasachischen Ölfeld Tengiz zustande. Es ist daher unklar, wie Kasachstan die Produktion in den kommenden Monaten stärker kürzen will.

Grafik 1: Ölpreis zuletzt deutlich unter Druck

Stand: 18. März 2025; Quelle: Bloomberg, Commerzbank Research

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung. Weitere Informationen zu der hier dargestellten Wertentwicklung entnehmen Sie bitte den Angaben in den Rechtlichen Hinweisen.

Risiken auf der Nachfrageseite

Laut Prognose der Internationalen Energieagentur (IEA) ist der Ölmarkt in diesem Jahr mit rund 600.000 Barrel pro Tag überversorgt. Sofern die OPEC+ das Ölangebot ab April jeden Monat um knapp 140.000 Barrel pro Tag erhöhen sollte und die Überproduktion in Ländern wie Kasachstan bestehen bleibt, würde das Überangebot laut Aussage der IEA um weitere 400.000 Barrel pro Tag steigen. Wir erachten diese Annahmen allerdings als zu hoch, da sie auf einer deutlich höheren OPEC-Produktion basieren als bei den meisten anderen Marktbeobachtern.

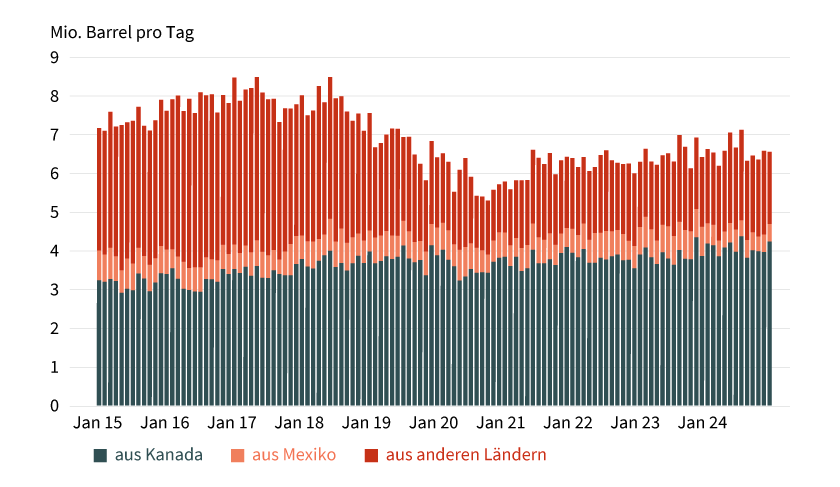

Es gibt zahlreiche weitere Unsicherheitsfaktoren, die die Marktlage beeinflussen könnten. So könnte die Ölnachfrage durch die erratische Zollpolitik von US-Präsident Trump stärker in Mitleidenschaft gezogen werden, was eine Abwärtsrevision zur Folge haben und das Überangebot größer ausfallen lassen würde. Die jüngsten US-Konjunkturdaten deuten bereits auf eine Abschwächung der Wirtschaftsaktivität in den USA hin, was wesentlich mit der unberechenbaren Zollpolitik Trumps zu erklären sein dürfte. Davon sind auch die Rohölimporte aus Kanada und Mexiko betroffen. Für Energieimporte aus Kanada soll ein Zollsatz von 10 Prozent gelten, für Einfuhren aus Mexiko von 25 Prozent. Sie sollten ursprünglich Anfang Februar in Kraft treten, wurden dann aber bereits zweimal um jeweils einen Monat verschoben. Anfang April drohen aber erneut Einfuhrzölle in besagter Höhe. Ob sie erneut verschoben werden, kann zum jetzigen Zeitpunkt niemand vorhersagen. Die Auswirkungen für die US-Raffinerien wären gravierend. Sie bezogen im vergangenen Jahr Daten der US-Energiebehörde zufolge rund 4 Millionen Barrel ihrer täglichen Rohölimporte aus Kanada, was rund 60 Prozent der gesamten Einfuhren entsprach (siehe Grafik 2). Das schwere schwefelhaltige kanadische Öl ist für die US-Raffinerien weder von der Menge noch von der Qualität zu ersetzen. Sie müssten daher den Zoll zahlen oder ansonsten die Importe und die Verarbeitung reduzieren. Die US-Rohölimporte über den Seeweg sind laut Datenanbieter Kpler im Februar bereits auf ein 4-Jahres-Tief von 2,32 Millionen Barrel pro Tag gefallen. Besonders ausgeprägt war der Rückgang der Öllieferungen aus Kanada, was mit den drohenden Importzöllen zusammenhängen dürfte. Infolge der Einfuhrzölle dürften somit deutliche Preissteigerungen für die US-Verbraucher drohen, was auf der US-Ölnachfrage lasten könnte.

Grafik 2: USA beziehen Großteil ihrer Rohölimporte aus Kanada

Stand: Dezember 2024; Quelle: EIA, Commerzbank Research

Hohe Unsicherheit auch auf der Angebotsseite …

Aber auch auf der Angebotsseite könnte es zu Abweichungen vom bislang erwarteten Prognosepfad kommen. Die Bohraktivität in den USA stagniert laut Daten von Baker Hughes seit Monaten auf niedrigem Niveau. Die US-Schieferölproduktion dürfte daher in diesem Jahr weniger stark steigen als im Vorjahr. Die Prognose der IEA zur US-Rohölproduktion hat sich zuletzt der skeptischeren Prognose der US-Energiebehörde angenähert. Beim derzeitigen Preisniveau dürfte die von der US-Regierung angestrebte deutliche Ausweitung der US-Ölproduktion weiter auf sich warten lassen. Zudem hat die US-Regierung angekündigt, kein Öl aus Venezuela mehr beziehen zu wollen. Die vom ehemaligen US-Präsidenten Joe Biden erteilte Förderlizenz eines US-Ölunternehmens hat Trump nicht verlängert. Dadurch könnte die Ölproduktion Venezuelas um bis zu 240.000 Barrel pro Tag fallen, was einem Viertel der momentanen Ölproduktion des südamerikanischen Landes entspricht.

… vor allem wegen der Sanktionspolitik

Zudem will Trump »mit maximalem Druck« gegen den Iran vorgehen, um ein neues Atomabkommen mit dem Iran auszuhandeln. Dazu sollen die iranischen Ölexporte auf nahezu null gedrückt werden, wie US-Finanzminister Scott Bessent verlauten ließ. Mitte März hat die US-Regierung die Sanktionen gegen den Iran nochmals verschärft. So wurden der iranische Ölminister und weitere Unternehmen und Schiffe der iranischen Schattenflotte auf die Sanktionsliste gesetzt. Mit deren Hilfe ist es dem Iran bislang gelungen, die bisherigen Sanktionen weitgehend zu umgehen. So lagen die iranischen Ölexporte zuletzt noch immer bei rund 1,4 Millionen Barrel pro Tag (siehe Grafik 3). Deshalb ist im Gespräch, iranische Öltanker in internationalen Gewässern zu kontrollieren. Im Fokus steht dabei offenbar insbesondere der Öltransport nach Malaysia, das als Umschlagspunkt für iranisches Öl nach China gilt. Sollte es den USA gelingen, die iranischen Ölexporte deutlich zu drücken, würde sich der Ölmarkt erheblich anspannen. Zwar könnte die OPEC+ diese Menge problemlos durch eine Ausweitung der Ölproduktion ausgleichen. Ob sie das tun wird, ist aber keineswegs ausgemacht, da der Iran Mitglied der OPEC ist und dies kaum akzeptieren dürfte.

Grafik 3: Irans Ölexporte in den vergangenen Jahren deutlich gestiegen

Stand: 28. Februar 2025; Quelle: Bloomberg, Commerzbank Research

Auf der anderen Seite könnten die US-Ölsanktionen gegen Russland gelockert werden, falls es zu einem Friedensabkommen kommt, das den Krieg in der Ukraine beendet. Es soll in der US-Regierung bereits derartige Überlegungen geben, wie Reuters unter Berufung auf informierte Quellen berichtete. Noch ist das allerdings Zukunftsmusik. Es ist jedoch auch möglich, dass Trump die US-Sanktionen gegen Russland nochmals verschärft, falls die russischen Raketenangriffe auf Ziele in der Ukraine andauern und die kommenden Gespräche zu keiner Einigung führen. Selbst wenn die US-Sanktionen gegen Russland gelockert würden, ist keineswegs ausgemacht, dass daraufhin das Ölangebot aus Russland steigt. Da Russland bereits auf dem laut OPEC+-Abkommen vereinbarten Niveau produziert, kann es seine Ölproduktion nur geringfügig erhöhen, ohne gegen das Kürzungsabkommen zu verstoßen. Laut Mitteilung der OPEC+ Anfang März darf Russland ab April seine tägliche Ölproduktion jeden Monat lediglich um 26.000 Barrel anheben.

Auch aus dem Irak könnte mehr Öl an den Markt gelangen, wenn die Öllieferungen über eine Pipeline im Norden des Irak wieder aufgenommen werden. Sie verbindet die Ölfelder nahe Kirkuk in der halbautonomen Kurdenprovinz mit dem Mittelmeerhafen Ceyhan in der Türkei. Die Pipeline ist nach einem Streit um Vermarktungsrechte und dem Urteil eines Schiedsgerichts seit knapp zwei Jahren geschlossen. Entgegen vorherigen Verlautbarungen ließ die Wiederinbetriebnahme der Pipeline Mitte März allerdings auf sich warten, da noch keine Einigung erzielt wurde. Danach sollen zunächst 185.000 Barrel täglich durch die Pipeline gepumpt werden, was etwa der Hälfte ihrer Kapazität entspräche. Allerdings ist auch der Irak an die Vorgabe des OPEC+-Kürzungsabkommens gebunden, was den Spielraum für eine Ausweitung des Ölangebots begrenzt. Demnach darf der Irak seine tägliche Ölproduktion ab April jeden Monat lediglich um 12.000 bis 13.000 Barrel erhöhen. Ansonsten wäre eine Kürzung der Produktion an anderer Stelle erforderlich, will der Irak nicht wie schon für einige Zeit im vergangenen Jahr mehr Öl produzieren als erlaubt.

Preisprognose nach unten revidiert

All diese Unwägbarkeiten erschweren eine Aussage zur weiteren Marktentwicklung. Der deutliche Preisrückgang Anfang März hat offenbar die OPEC+ aufgeschreckt. Der stellvertretende russische Ministerpräsident Alexander Nowak gab zu verstehen, die beschlossene Produktionsanhebung könne auch rückgängig gemacht werden. Nowak gab damit aber nur wieder, was in der Pressemitteilung der OPEC+ zur Produktionsanhebung stand. Wir halten es für wenig wahrscheinlich, dass die OPEC+ schon kurz nach der Entscheidung, die Produktion geringfügig anheben zu wollen, wieder zurückrudert. Das würde wie ein Signal von Schwäche und das Eingeständnis eines Fehlers aussehen. Es ist aber vorstellbar, dass die Produktionserhöhung nach dem Ende des zweiten Quartals ausgesetzt wird, sofern die Marktbedingungen das erfordern. Wir rechnen daher mit einem Brent-Ölpreis von 70 US-Dollar je Barrel bis zum Ende des zweiten Quartals. Für die darauffolgenden Quartale erwarten wir einen Brent-Ölpreis von 75 US-Dollar, weil die US-Sanktionen gegen den Iran zu einer Verringerung des Ölangebots führen sollten. Damit würde der Preis aber noch immer niedriger liegen als in der bisherigen Prognose von 80 US-Dollar.

Wegen der im Raum stehenden US-Importzölle verschieben sich bereits die Transportrouten bei Diesel. Laut Angaben von Vortexa nahm ein mit Diesel beladener Tanker aus dem Mittleren Osten im März Kurs auf New York. Ursprünglich hätte er Europa ansteuern sollen. Dafür fahren mit Diesel beladene Tankschiffe aus Kanada nicht mehr an die US-Ostküste, sondern nach Europa. Wie schon bei den russischen Öllieferungen scheint sich der Markt somit schnell auf geänderte Gegebenheiten einzustellen. Das spricht gegen eine Ausweitung des Diesel-Crack-Spread. Aufgrund der gesenkten Ölpreisprognose reduzieren wir unsere Prognose für den Dieselpreis am Jahresende auf 700 US-Dollar je Tonne.

Produktidee: Optionsscheine, Zertifikate und ETCs auf Brent und WTI

Sie möchten von der künftigen Wertentwicklung von Brent und WTI profitieren? Mit Zertifikaten, Optionsscheinen und ETCs von Société Générale haben Sie die Möglichkeit, an steigenden oder fallenden Notierungen zu partizipieren. Ein Überblick über das gesamte Produktspektrum steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

Aber Achtung: Da die von Société Générale angebotenen Produkte in Euro notieren, der Handelspreis von Brent und WTI allerdings in US-Dollar, besteht für den Investor ein Währungsrisiko, wenn der Euro/US-Dollar-Wechselkurs steigen sollte. Um das Wechselkursrisiko für den Anleger auszuschalten, bietet Société Générale in der Regel neben einer nicht währungsgesicherten Variante (Non-Quanto) auch eine währungsgesicherte bzw. währungsoptimierte (Quanto) Variante an.

Discount-Zertifikate

|

WKN |

Basiswert |

Cap |

Discount |

Max. Rendite p.a. |

Quanto |

Bewertungstag |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|---|

|

Brent-Öl-Future |

60,00 USD |

16,47 % |

8,14 % |

Ja |

28.10.2025 |

56,99/57,07 EUR |

|

|

Brent-Öl-Future |

60,00 USD |

17,18 % |

10,03 % |

Nein |

28.10.2025 |

52,05/52,12 EUR |

|

|

WTI-Öl-Future |

60,00 USD |

13,76 % |

11,71 % |

Ja |

17.11.2025 |

55,49/55,57 EUR |

|

|

WTI-Öl-Future |

60,00 USD |

14,67 % |

13,38 % |

Nein |

17.11.2025 |

50,70/50,77 EUR |

BEST Turbo-Optionsscheine mit unbegrenzter Laufzeit

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Quanto |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

Brent-Öl-Future |

Call |

57,7061 USD |

5,7 |

Ja |

13,34/13,36 EUR |

|

|

Brent-Öl-Future |

Call |

58,7641 USD |

5,8 |

Nein |

11,33/11,34 EUR |

|

|

Brent-Öl-Future |

Put |

85,0958 USD |

5,3 |

Ja |

14,52/14,54 EUR |

|

|

Brent-Öl-Future |

Put |

83,6804 USD |

5,4 |

Nein |

12,16/12,17 EUR |

|

|

WTI-Öl-Future |

Call |

55,1847 USD |

6,0 |

Ja |

11,87/11,89 EUR |

|

|

WTI-Öl-Future |

Call |

55,7538 USD |

5,9 |

Nein |

12,38/12,39 EUR |

|

|

WTI-Öl-Future |

Put |

79,5421 USD |

5,6 |

Ja |

13,09/13,11 EUR |

|

|

WTI-Öl-Future |

Put |

79,3077 USD |

5,2 |

Nein |

11,86/11,87 EUR |

Stand: 20. März 2025; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.