Märkte

Die Rolle des US-Dollar nach dem »Ende des Westens«

Gefährdet die Politik der Trump-Regierung den Status des US-Dollar als Welt-Leitwährung? Wer schon lange den Devisenmarkt beobachtet, müsste eigentlich bei dieser Frage müde abwinken. Viel zu oft haben wir in den vergangenen Jahrzehnten diese Diskussion gehört. Von chinesischer, von russischer Seite, davor (schon zu Zeiten Charles de Gaulles) von französischer Seite. Manchmal auch aus Brüssel. Und von Legionen von Ökonomen. Nur: Passiert ist nichts.

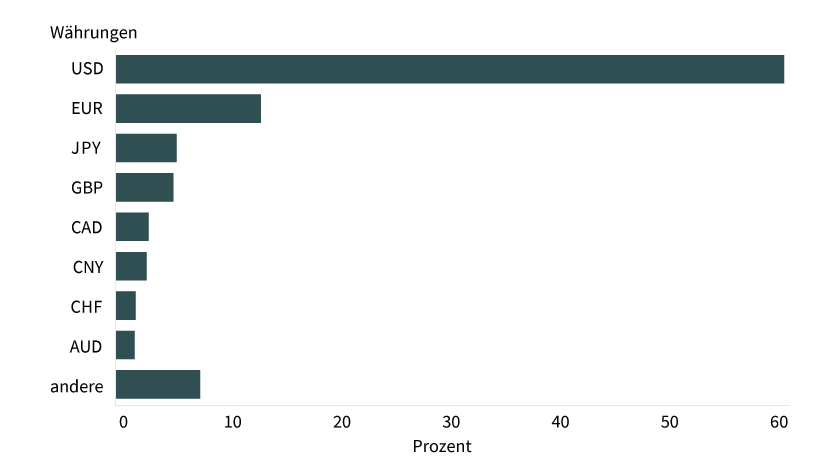

- Internationale Transaktionswährung. Knapp 60 Prozent der grenzüberschreitenden Finanztransaktionen (zumindest derjenigen, die über das Kommunikationssystem SWIFT abgewickelt werden) sind weiterhin in US-Dollar denominiert. Mit 13 Prozent liegt der Euro weit abgeschlagen auf Platz 2.

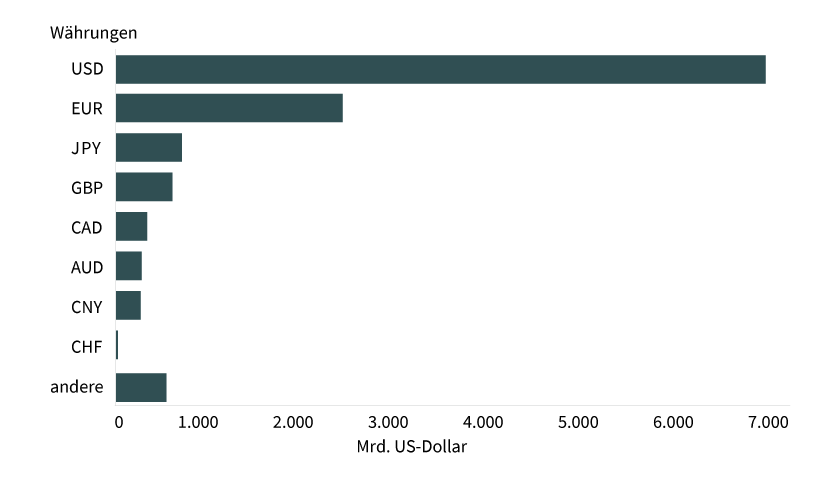

- Reservewährung. Rund 57 Prozent der Devisenreserven, die weltweit von Zentralbanken gehalten werden, sind US-Dollar. Auch hier liegt der Euro mit 20 Prozent abgeschlagen auf Platz 2.

- Numéraire im Devisenhandel. 88 Prozent der Umsätze am Devisenmarkt sind Käufe oder Verkäufe anderer Währungen gegen den US-Dollar; nur 30 Prozent sind Käufe oder Verkäufe von Währungen (inklusive des US-Dollar) gegenüber dem Euro.

Allerdings: Nur weil etwas immer so war, muss es nicht ewig so bleiben. Zumindest dann, wenn relevante Faktoren eine neue Qualität haben, kann es prinzipiell schon sein, dass die Gefahr steigt, die Dominanz des US-Dollar könnte enden.

Warum dominiert der US-Dollar?

Wir sollten uns zunächst verdeutlichen, warum der US-Dollar so hartnäckig die dominierende Währung in der Welt ist. Ich denke, dabei kommt es vor allem darauf an, warum er als internationale Transaktionswährung dominiert. Die beiden anderen genannten Dimensionen der US-Dollar-Dominanz folgen mittel- bis langfristig daraus.

Zur Beantwortung dieser Frage muss man sich klarmachen:

- Seit dem Ende des Bretton-Woods-Systems in den 1970er-Jahren gibt es keine von irgendeiner Autorität festgelegte Ordnung, die dem US-Dollar eine Sonderrolle zuweisen würde. Er hat die beschriebene dominante Rolle als Ergebnis der unkoordinierten Entscheidungen vieler, vieler Außenhändler, globaler Investoren, Devisenhändler und Zentralbanken.

- Weder der Nixon-Schock noch die Pleite von Lehman Brothers, weder die »unkonventionelle Geldpolitik« der Fed nach der Finanzmarktkrise noch der Louvre-Akkord haben daran etwas geändert, obwohl man mindestens seit Einführung des Euro argumentieren konnte, dass eine Alternative mit relativ tiefem und liquidem Kapitalmarkt zur Verfügung steht.

Warum also die hartnäckige US-Dollar-Dominanz? Ich glaube, die Antwort ist ziemlich trivial: Der US-Dollar ist Leitwährung, weil er schon immer Leitwährung war. Im Kontext nationaler Volkswirtschaften ist es schließlich auch so: Wir einigen uns aus Effizienzgründen auf ein einziges Zahlungsmittel. Entsprechend ist es im internationalen Handel und Kapitalverkehr effizient, eine einzige globale Transaktionswährung zu haben. Und hat man sich mal geeinigt, ist es schwer, davon abzuweichen. Wer das tut, muss Effizienznachteile und höhere Transaktionskosten in Kauf nehmen.

Wenn Sie Ihre Brötchen beim Bäcker morgens wie nach dem Krieg mit Zigaretten oder Kohlebriketts zahlen wollen, lässt sich Ihr Bäcker vielleicht darauf ein. Aber er wird einen höheren Preis verlangen als bei Zahlung in Euro. Im internationalen Kontext heißt das: Frühe Dissidenten des US-Dollar-zentristischen Systems müssen Nachteile in Kauf nehmen, bis hinreichend viele auf ein anderes System wechseln. Es geht also nicht darum, ob irgendeine andere Währung marginal besser als Leitwährung geeignet wäre als der US-Dollar. Sie muss für sehr viele Akteure sehr viel besser als der US-Dollar sein.

In einzelnen Regionen beobachten wir so etwas: Der Euro ist übliche Handelswährung in Osteuropa, weil dort die Handelsströme letztendlich auf den Euroraum ausgerichtet sind. Und in Ostasien gibt es Anzeichen dafür, dass der chinesische Renminbi eine ähnliche regionale Dominanz erlangen könnte. Im globalen Kontext ist das aber eine ganz andere Geschichte.

Zölle als außenpolitisches Instrument der USA

Die USA verfolgen neuerdings eine Außenpolitik, die in der Politologie als »neorealistisch« bezeichnet wird. Sie erkennen nicht mehr die Regeln und Institutionen der internationalen Nachkriegsordnung an (UN, NATO, WTO etc.). Ihrer Ansicht nach stellen sich die USA besser, wenn sie ihre Macht direkt ausspielen – ohne auf etwaige Verbündete, auf Institutionen oder ein internationales Regelwerk Rücksicht zu nehmen. Anarchische, regelfreie internationale Beziehungen werden als vorteilhaft erachtet. Weil die USA nach Meinung der Neorealismus-Apologeten in der US-Regierung nur so ungehindert ihre volle Stärke ausspielen können.

Nun können die USA in diesem anarchischen internationalen Kräftespiel nicht bei jeder Gelegenheit militärisch drohen. Für eine neorealistische Außenpolitik benötigen sie niedrigschwellige Instrumente. Also ökonomische. Momentan – so hat es den Anschein – sind Zölle auf US-Importe das aus Sicht der US-Regierung dazu geeignete Instrument. Sie setzt Zölle nicht nur ein, um ihre handelspolitischen Interessen zu verfolgen. Von Anfang an – beim Konflikt mit Kolumbien um die Rückführung kolumbianischer Immigranten aus den USA – dienen Zölle auch als Machtinstrument, um andere außenpolitische US-Interessen zu verfolgen.

Allerdings ist zweifelhaft, ob dieses Instrument geeignet ist. Außenhandel stiftet sowohl beim Exporteur wie auch beim Importeur Nutzen. Andernfalls fände er nicht statt. Behindert eine Regierung Importe, schadet sie auch der heimischen Volkswirtschaft. Insbesondere trifft das für den neuen Stil der US-Zölle zu. Statt nadelspitzenartig dem US-Handelspartner maximalen Schmerz bei minimaler heimischer Wirkung zu erzeugen, sind sie breit angelegt: auf alle Stahl- und Aluminiumimporte, auf alle Importe aus Kanada etc. Schon befürchten Beobachter, die Zölle könnten die US-Wirtschaft in die Rezession treiben. Und das, obwohl der Präsident an etlichen Stellen schon zurückgerudert ist. Kurzum: Die Zollpolitik der US-Regierung ist zum Scheitern verurteilt. Als Instrument neorealistischer Außenpolitik sind (zumindest für die USA) Zölle ungeeignet.

US-Sanktionen können die US-Dollar-Dominanz gefährden

Und dann? Wird die US-Regierung ihre außenpolitische Strategie aufgeben? Ich glaube nicht. Plausibler ist die Annahme, dass sie sich dann nach einem anderen Instrument umsieht, um wirtschaftlichen Druck auf andere Staaten auszuüben. Realistischerweise blieben dann nur Sanktionen als Instrument übrig.

Einer breiten US-Sanktionspolitik würde die Rolle des US-Dollar als Weltleitwährung helfen. Seit dem »war on terror« kontrollieren die USA alle US-Dollar-Ströme – auch zwischen Drittstaaten. Weil US-Dollar-Zahlungen letztendlich über US-Banken abgewickelt werden, haben die US-Behörden Kenntnis über alle US-Dollar-denominierten Zahlungsströme weltweit. Sie drohen Banken im Ausland, die keine US-Sanktionen umsetzen, an, sie von der US-Dollar-Abwicklung abzukoppeln und selbst mit US-Sanktionen (sogenannten Sekundärsanktionen) zu belegen. Weil der US-Dollar dominierendes internationales Transaktionsmittel ist, sind die USA in der Lage, ihre Sanktionspolitik international durchzusetzen.

Das funktionierte, solange die USA in der alten Weltordnung hinreichend Verbündete hatten und solange ihre Sanktionspolitik in wichtigen Punkten den Interessen ihrer Verbündeten nicht widersprach. Iran ist in diesem Sinn kein hinreichend wichtiger Grund, um US-Bündnisse und die US-Dollar-Dominanz ernsthaft infrage zu stellen. Das könnte in Zukunft anders sein. Wie wird Europa reagieren, wenn die USA – möglicherweise nachdem sie aus der NATO ausgetreten sind – ein EU-Mitglied mit Sanktionen belegen? Zum Beispiel Dänemark, um es zur Herausgabe Grönlands zu zwingen? Dann könnte Europa gezwungen sein, seinen Außenhandel anders zu organisieren. So, dass die US-Behörden davon nicht Kenntnis erlangen, also anders als mit US-Dollar.

Das könnte der Punkt sein, an dem es im erläuterten Sinn sehr plötzlich für sehr viele Akteure zu kostspielig wird, den US-Dollar im internationalen Zahlungsverkehr zu verwenden. Dann würde es wahrscheinlich, dass der US-Dollar seine Dominanz als internationales Zahlungsmittel verliert. In der Folge würde es für den Devisenmarkt ineffizient, den Handel weitgehend über US-Dollar abzuwickeln. Er würde seine Rolle als Numéraire am Devisenmarkt verlieren. Weil Reserven aber gehalten werden, um Wechselkurse der eigenen Währung zu beeinflussen und/oder im Fall von Zahlungsbilanzkrisen internationale Transaktionen tätigen zu können, würde mittel- bis langfristig der US-Dollar auch seine Dominanz als Reservewährung verlieren.

Grafik 1: Internationale Währungsreserven

Stand: Q3 2024; Quelle: Internationaler Währungsfonds

Machen wir uns klar: Die US-Regierung würde mit solch einer Sanktionspolitik einen Politikfehler begehen. Weil sie (a) scheitern würde, aber (b) die US-Wirtschaft massiv unter einem Ende der US-Dollar-Dominanz leiden würde. Im Allgemeinen ist es nicht klug, Politikfehler anderer zu prognostizieren. In diesem Fall sehen wir aber bereits, dass die US-Regierung mit ihrer Zollpolitik ganz offensichtliche Fehler begeht. Scheitert die Zollpolitik, ist es nur plausibel, anzunehmen, dass auch ihr Substitut – eine Sanktionspolitik – fehlerhaft angewandt würde.

Grafik 2: Anteil der Währungen an grenzüberschreitenden SWIFT-Transaktionen (ohne Transaktionen innerhalb des Euroraums)

Stand: Februar 2025; Quelle: SWIFT

Fazit:

Noch ist der Status des US-Dollar als Welt-Leitwährung ungefährdet. Allerdings sind Entwicklungen vorstellbar, die diesen Status massiv gefährden würden. Sie würden sehr gut zur politischen Strategie des US-Regimes passen, sind also in diesem Sinne plausibel. Warnzeichen sind leicht zu benennen: Würde der US-Präsident Sanktionen androhen/ankündigen/anwenden, die für Europa bzw. die verbleibende westliche Staatengemeinschaft unakzeptabel wären, wäre die US-Dollar-Dominanz akut gefährdet. Die Folge wäre wohl eine signifikante US-Dollar-Schwäche. Ein erheblicher Teil der globalen US-Dollar-Nachfrage dürfte darauf zurückzuführen sein, dass im Rest der Welt die internationale Transaktionswährung benötigt wird und dass Zentralbanken in dieser Währung ihre Reserven anlegen möchten. Fällt diese Nachfrage fort, verbilligt sich der Greenback.

Mehr noch: Seit Anfang der 1980er-Jahre ist die Leistungsbilanz der USA dauerhaft im Defizit. Dadurch nimmt die Verschuldung der US-Volkswirtschaft gegenüber dem Rest der Welt kontinuierlich zu. Es ist unklar, ob diese Verschuldung möglich wäre, wenn nicht der im Trend wachsende Bedarf an Leitwährung automatisch US-Kapitalimporte erzeugen würde. Kurz: Das Ende des Leitwährungsstatus des US-Dollar könnte schlimmstenfalls dazu führen, dass die USA zur Korrektur ihrer Leistungsbilanzdefizite gezwungen wären. Das würde zusätzlich den US-Dollar und die Bewertung von US-Assets belasten. Für US-Dollar-Investoren ist es somit geboten, auf die genannten Warnsignale zu achten.

Produktidee: Optionsscheine auf den EURO/US-DOLLAR-Wechselkurs

Sie möchten von der künftigen Wertentwicklung des Euro/US-Dollar-Wechselkurses profitieren? Mit BEST Turbo-, Faktor- und Inline-Optionsscheinen von Société Générale haben Sie die Möglichkeit, überproportional an Kursveränderungen zu partizipieren. Ein Überblick über das gesamte Spektrum an Produkten auf Währungen steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

BEST Turbo-Optionsscheine

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

EUR/USD |

Call |

0,907021 USD |

6,2 |

Unbegrenzt |

16,22/16,23 EUR |

|

|

EUR/USD |

Call |

0,982499 USD |

10,8 |

Unbegrenzt |

9,24/9,25 EUR |

|

|

EUR/USD |

Call |

1,018232 USD |

16,8 |

Unbegrenzt |

5,92/5,93 EUR |

|

|

EUR/USD |

Put |

1,273509 USD |

5,7 |

Unbegrenzt |

17,64/17,65 EUR |

|

|

EUR/USD |

Put |

1,195731 USD |

9,6 |

Unbegrenzt |

10,46/10,47 EUR |

|

|

EUR/USD |

Put |

1,155700 USD |

14,8 |

Unbegrenzt |

6,75/6,76 EUR |

Faktor-Optionsscheine

|

WKN |

Basiswert |

Strategie |

Faktor |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|

|

EUR/USD |

Long |

2 |

Unbegrenzt |

5,35/5,36 EUR |

|

|

EUR/USD |

Long |

5 |

Unbegrenzt |

4,10/4,11 EUR |

|

|

EUR/USD |

Long |

10 |

Unbegrenzt |

5,41/5,43 EUR |

|

|

EUR/USD |

Short |

–2 |

Unbegrenzt |

6,30/6,31 EUR |

|

|

EUR/USD |

Short |

–5 |

Unbegrenzt |

14,57/14,60 EUR |

|

|

EUR/USD |

Short |

–10 |

Unbegrenzt |

7,49/7,52 EUR |

Inline-Optionsscheine

Stand: 20. März 2025; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.