Märkte

Schwedische Krone: Rückt die Trendwende näher?

Die schwedische Krone musste in den vergangenen Jahren angesichts einer recht zögerlichen Geldpolitik und einer schwachen Realwirtschaft einiges an Rückschlägen einstecken. Da die Riksbank aber nun am Ende ihres Zinssenkungszyklus angekommen sein dürfte und wir von einer Erholung des Wachstums ausgehen, könnte der Zeitpunkt für eine Trendwende gekommen sein. Allerdings sollte man (noch mehr als sonst) die Risiken im Auge behalten.

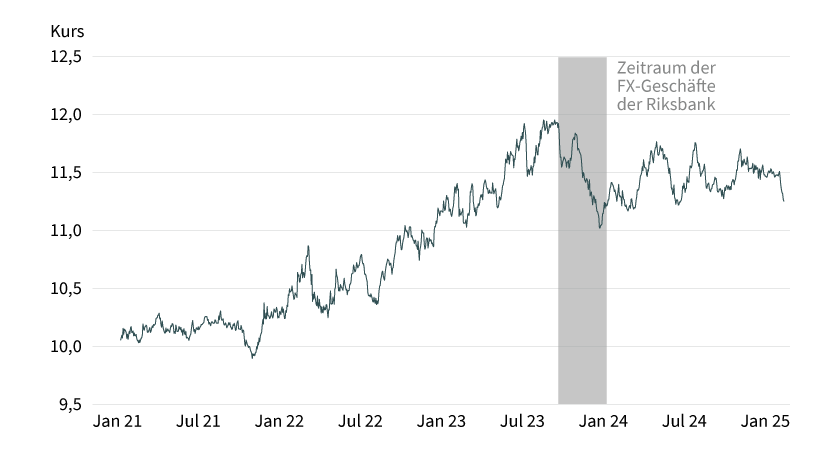

Ende September 2023 gab die Riksbank bekannt, dass sie einen nicht unerheblichen Teil ihrer US-Dollar- und Euro-Reserven verkaufen werde, da sie mit einer Aufwertung der schwedischen Krone in den folgenden Monaten rechne und dementsprechend ihre Devisenreservenrisiken hedgen wolle. Wir haben uns damals recht kritisch zu dieser Entscheidung geäußert. Nicht nur, dass wir nicht ganz verstanden haben, warum eine Zentralbank überhaupt ihre Devisenreserven möglichst profitorientiert anlegen muss (Devisenreserven haben üblicherweise einen anderen Zweck, als Gewinne zu erzielen), wir zweifelten auch an der Begründung, dass die schwedische Krone demnächst stark aufwerten dürfte. Im Nachhinein wohl auch zu Recht. Zwar hat es die Riksbank mit ihren FX-Geschäften geschafft, für eine Aufwertung der schwedischen Krone zu sorgen, die hielt aber nicht sehr lange an. Tatsächlich hat die schwedische Krone seit Anfang 2024 (das heißt dem ungefähren Ende der FX-Geschäfte der Riksbank) knapp 1 Prozent gegenüber dem Euro abgewertet, gegenüber dem US-Dollar sogar um mehr als 6,5 Prozent (siehe Grafik 1).

Grafik 1: Riksbank-Interventionen haben lediglich den Abwertungstrend gestoppt …

Euro/schwedische Krone-Wechselkurs

Stand: 11. Februar 2025; Quelle: Bloomberg, Commerzbank Research

Wir hatten bereits damals argumentiert, dass Interventionen nicht sinnvoll sind, wenn sie nicht gleichzeitig durch eine entsprechende Geldpolitik unterstützt werden. Und die Riksbank hat trotz eines verhältnismäßig großen Inflationsschocks die Zinsen nur sehr verhalten erhöht, weswegen der schwedische Realzins lange der Entwicklung in den restlichen G10 hinterherhinkte (siehe Grafik 2).

Grafik 2: … da der Realzins zu lange dem internationalen Vergleich hinterhergehinkt ist

Realzins der G10, berechnet aus Leitzins minus Inflation, Schweden hervorgehoben

Stand: 30. Januar 2025; Quelle: Bloomberg, Commerzbank Research

Als in den vergangenen anderthalb Jahren die schwedische Disinflation deutliche Fortschritte gemacht und gleichzeitig das schwedische Wachstum ein ums andere Mal enttäuscht hat, hat die Riksbank dann auch noch innerhalb kürzester Zeit ihren Leitzins um 175 Basispunkte gesenkt. Damit hat sie nicht gerade den Eindruck erweckt, als würde sie auf einen möglichen neuen Inflationsschock entschlossen mit einer aktiven Geldpolitik reagieren. Und dementsprechend sind für Investoren andere Währungen in den vergangenen Jahren attraktiver geworden.

In den kommenden Monaten könnte sich das Schicksal der schwedischen Krone wieder drehen. Dann nämlich, wenn die schwedische Realwirtschaft wieder anzieht, die Inflation unter Kontrolle bleibt und andere Zentralbanken weltweit der Riksbank bei den Zinssenkungen folgen müssen. Im Folgenden schauen wir uns daher einmal an, ob die kommenden Monate die Trendwende bei der schwedischen Krone einleiten könnten.

Inflation unter Kontrolle

In den vergangenen Monaten hat die schwedische Disinflation derartige Fortschritte gemacht, dass zwischenzeitlich bereits Sorgen aufkamen, ob das Ziel (wie in den 2010er-Jahren) eher deutlich unterschritten wird. Auf der einen Seite hat das den Vorteil, dass der schwedische Realzins trotz der Zinssenkungen der Riksbank aufgeholt hat, was wohl auch einer der Gründe dafür ist, dass die schwedische Krone nicht (noch) stärker abgewertet hat. Auf der anderen Seite weckt das aber auch Risiken. Wenn das Inflationsziel längerfristig unterschritten wird, könnten ähnlich wie im vergangenen Jahrzehnt wieder deutlich expansivere Maßnahmen notwendig sein, sprich: Die Riksbank könnte in einer solchen Situation gezwungen sein, die Zinsen noch ein gutes Stückchen weiter zu senken. Das würde das Zinsdifferenzial mit den anderen G10-Ländern wieder größer werden lassen, wenn diese gleichzeitig mit einer hartnäckigeren Inflation zu kämpfen haben.

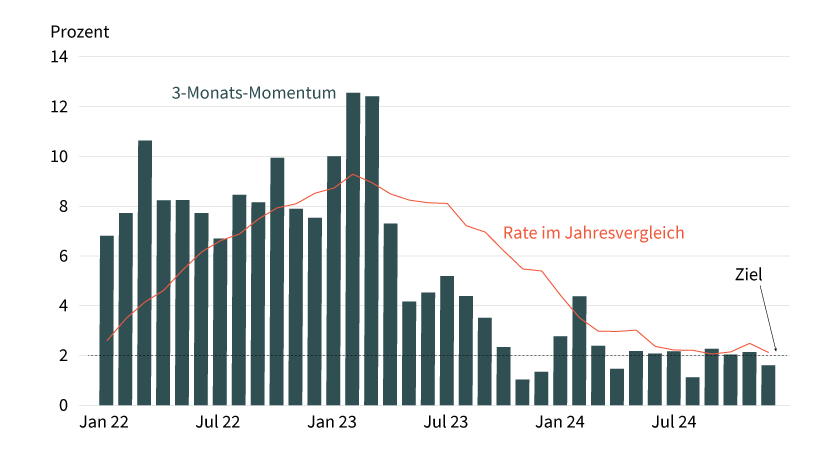

Ganz so weit dürfte es aber nicht kommen. Denn auch wenn die Gesamtrate zuletzt (auch aufgrund vorteilhafter Basiseffekte) das Inflationsziel für eine längere Zeit deutlich unterschritten hat, hat sich die um volatile Energiepreise bereinigte Kernrate eher um die 2 Prozent eingependelt. Sowohl was den jüngsten Trend betrifft als auch die Jahresrate (siehe Grafik 3). Gleichzeitig sprechen gute Argumente dafür, dass sich das in den kommenden Monaten nicht ändern dürfte. Weltweit senken die Zentralbanken weiter ihre Zinsen und US-Präsident Donald Trump droht an allen Fronten mit Zöllen – beides keine Argumente für eine global niedrigere Inflation. Und die jüngste erste Schätzung für die schwedische Inflation im Januar, die deutlich nach oben überrascht hat, spricht auch nicht für ein dauerhaftes Unterschreiten des Inflationsziels. Wir gehen daher davon aus, dass sich die Inflation in Schweden eher um das Ziel stabilisieren dürfte und dementsprechend die Riksbank zumindest vorerst wenig Anlass hat, die Zinsen weiter zu senken.

Grafik 3: Bei der Inflation scheint das Ziel praktisch erreicht zu sein

Schwedische Kernrate, saisonbereinigt, als annualisierte Preisänderung der vergangenen drei Monate

Stand: 31. Dezember 2024; Quelle: Bloomberg, Commerzbank Research

Blackbox schwedisches Wachstum

Angesichts einer Inflation, bei der man von Zielerreichung sprechen kann, hat sich die Riksbank in den vergangenen Monaten eher der Realwirtschaft zugewendet. Damit wollte sie vermeiden, dass die bereits schwache Realwirtschaft noch stärker leidet, worunter wiederum der Inflationsdruck leiden würde. Eines der Hauptprobleme für Analysten ist nur leider, dass die Realwirtschaft für Zentralbankentscheidungen zwar von großer Bedeutung ist, die Wachstumszahlen aber mit deutlicher Verzögerung veröffentlicht werden. Schweden ist hier keine Ausnahme, werden doch die quartalsmäßigen Zahlen üblicherweise knapp zwei Monate nach Quartalsende veröffentlicht. Damit ermöglichen sie einen Blick auf das Wachstum von vor knapp fünf Monaten und sind damit oftmals für vorausschauende Analysen, und damit für Einschätzungen, wie die Riksbank in den kommenden Monaten agieren dürfte, nicht mehr allzu gut geeignet.

Hinzu kommt, dass gerade bei kleineren Volkswirtschaften wie der schwedischen nicht allzu viele Zeitreihen veröffentlicht werden, die einen besseren Blick auf die kommenden Monate ermöglichen. Wirft man einen Blick auf die Daten, die veröffentlicht werden, dann fällt auf, dass üblicherweise verwendete vorlaufende Indikatoren wie die Einkaufsmanagerindizes oder die Einzelhandelsumsätze allenfalls einen ungefähren Eindruck von der Lage der schwedischen Volkswirtschaft ermöglichen. Zwar haben wir bei diesen Indikatoren in den vergangenen Monaten Anzeichen der Hoffnung gesehen, mehr aber auch nicht.

Um einen besseren Eindruck vom Stand der schwedischen Realwirtschaft zu bekommen, haben wir daher aus einer Kombination verschiedener Indikatoren eine Wachstumsprognose für die kommenden Quartale entwickelt. Das hat den Vorteil, dass sich nicht nur auf ein Indikator konzentriert wird, sondern wir ein vollständiges Bild von der schwedischen Realwirtschaft gewinnen können. Und die von uns entwickelte Prognose deutet darauf hin, dass es in den kommenden Monaten beim Wachstum wieder verhalten aufwärtsgehen sollte. Sicherlich werden wir keine derart starken Zahlen sehen, wie wir es aus den USA gewohnt sind. Die Chancen sind aber groß, dass das Wachstum zumindest stärker ausfallen dürfte als im Euroraum. Vor allem auch, wenn die Zinssenkungen der Riksbank in den kommenden Monaten ihre expansivere Wirkung entfalten dürften. Kurzum: Auch von der realwirtschaftlichen Seite her besteht für die Riksbank wenig Notwendigkeit, weitere Zinssenkungen zu liefern.

Messlatte für weitere Riksbank-Zinssenkungen dürfte hoch liegen

Ein Wiederanziehen der Realwirtschaft, ein erfolgtes Front-Loading bei den Zinssenkungen, gleichzeitig eine Inflation, die sich um das Ziel einpendeln dürfte – im Grunde spricht viel dafür, dass die Riksbank mit ihrer jüngsten Zinssenkung im Januar am Ende ihres Zinssenkungszyklus angekommen ist. Zwar hat sie sich zuletzt alle Türen offengehalten und angedeutet, dass sie bei einem (weiteren) Nachlassen der Inflation möglicherweise noch einmal die Zinsen um 25 Basispunkte senkt. Das Protokoll der letzten Sitzung hat aber auch verdeutlicht, dass dafür die Inflation schon deutlich Nachlassen muss, sprich: Die Messlatte für weitere Zinssenkungen dürfte gerade auch nach der Überraschung nach oben bei den Januarzahlen und der von uns erwarteten Erholung der schwedischen Volkswirtschaft sehr hoch liegen. Das Basisszenario dürfte dementsprechend sein, dass der Zinssenkungszyklus nun bei 2,25 Prozent beendet ist und der Realzins damit leicht im positiven Bereich verharrt.

Währenddessen dürften andere G10-Zentralbanken erst noch mit den Zinssenkungen beginnen (wie die Norges Bank) oder noch einige Zinssenkungen liefern (wie beispielsweise die EZB). Gerade Letztere dürfte angesichts der schwächelnden Realwirtschaft nach Einschätzung unserer Volkswirte noch drei weitere Zinssenkungen um 25 Basispunkte in diesem Jahr liefern. Da unsere Volkswirte gleichzeitig von einem stärkeren Inflationsdruck im Euroraum ausgehen als der Markt derzeit einpreist, dürfte der Realzins im Euroraum deutlich niedriger ausfallen als in Schweden. In einer solchen Situation sehen wir gute Chancen, dass sich die jüngst begonnene Erholung der schwedischen Krone noch etwas fortsetzt und der Euro/schwedische Krone-Wechselkurs gerade ab dem Frühsommer, wenn die EZB weiter senkt und die Riksbank pausiert, noch etwas niedriger tendiert.

Allerdings muss man gerade bei kleineren Währungen wie der schwedischen Krone die Risiken noch etwas stärker im Blick haben. Zum einen ist die schwedische Krone keine besonders liquide Währung. Gerade in Zeiten größerer weltweiter Unsicherheit dürften daher Investoren Schwedische-Krone-Investments überproportional abstoßen und in als sicherer angesehene Häfen flüchten. Dabei dürfte auch wenig helfen, dass die norwegische Krone wegen ihrer (noch) geringeren Liquidität noch etwas stärker leiden dürfte. Ziehen also globale Probleme auf, dürfte die schwedische Krone darunter leiden. Zum anderen schwebt über allem das Damoklesschwert möglicher Trump-Zölle. Die EU erzielt einen sehr hohen Handelsüberschuss gegenüber den USA, und Schweden ist vorne mit dabei. Setzt Trump daher hohe Zölle gegenüber der EU in Kraft, dürfte neben dem Euro auch die schwedische Krone leiden. Auf diese beiden Punkte sollte man in den kommenden Wochen achten, denn sie dürften eine weitere Erholung der schwedischen Krone erschweren.

Produktidee: Optionsscheine auf den Euro/Schwedische Krone-Wechselkurs

Sie möchten von der künftigen Wertentwicklung des Wechselkurses Euro/schwedische Krone profitieren? Mit BEST Turbo- und Faktor-Optionsscheinen von Société Générale haben Sie die Möglichkeit, überproportional an Kursveränderungen zu partizipieren. Ein Überblick über das gesamte Spektrum an Produkten auf Währungen steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

BEST Turbo-Optionsscheine

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

EUR/SEK |

Call |

9,157414 SEK |

5,5 |

Unbegrenzt |

18,00/18,03 EUR |

|

|

EUR/SEK |

Call |

10,202018 SEK |

11,5 |

Unbegrenzt |

8,66/8,70 EUR |

|

|

EUR/SEK |

Call |

10,437195 SEK |

15,1 |

Unbegrenzt |

6,57/6,61 EUR |

|

|

EUR/SEK |

Put |

13,259535 SEK |

5,3 |

Unbegrenzt |

18,67/18,71 EUR |

|

|

EUR/SEK |

Put |

12,320605 SEK |

9,7 |

Unbegrenzt |

10,35/10,38 EUR |

|

|

EUR/SEK |

Put |

11,955548 SEK |

14,2 |

Unbegrenzt |

7,03/7,07 EUR |

Faktor-Optionsscheine

|

WKN |

Basiswert |

Strategie |

Faktor |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|

|

EUR/SEK |

Long |

2 |

Unbegrenzt |

8,91/8,93 EUR |

|

|

EUR/SEK |

Long |

5 |

Unbegrenzt |

6,88/6,91 EUR |

|

|

EUR/SEK |

Long |

10 |

Unbegrenzt |

3,86/3,90 EUR |

|

|

EUR/SEK |

Short |

–2 |

Unbegrenzt |

11,34/11,37 EUR |

|

|

EUR/SEK |

Short |

–5 |

Unbegrenzt |

12,36/12,43 EUR |

|

|

EUR/SEK |

Short |

–10 |

Unbegrenzt |

12,47/12,61 EUR |

Stand: 20. Februar 2025; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.