Titelthema

Rohstoffausblick 2025 – Was auf dem Rohstoffmarkt zu erwarten ist

Das vergangene Jahr hat gezeigt, dass die Rohstoffmärkte heterogen sind und die Preisentwicklung sehr unterschiedlich verlaufen kann: Gold verzeichnete den stärksten Jahresanstieg seit 14 Jahren und eilte zwischenzeitlich von Rekord zu Rekord. Öl schloss dagegen auf dem niedrigsten Jahresendstand seit vier Jahren. CO2 machte die Verluste aus dem Frühjahr im Jahresverlauf wieder wett, während der Kupferpreis im Frühsommer ein neues Rekordhoch erreichte, dann aber deutlich nachgab. Zu Beginn des neuen Jahres legten alle Rohstoffpreise deutlich zu. Können Gold und Kupfer ihre Höchststände wieder erreichen oder gar übertreffen? Wie weit können sich der Ölpreis und CO2 noch erholen? Und wie wird sich die zweite Amtszeit von Donald Trump auf die Rohstoffmärkte auswirken? Wir wagen einen Ausblick auf die wichtigsten Rohstoffe.

Zahlreiche Unwägbarkeiten am Ölmarkt

Die Ölpreise sind seit kurz vor Weihnachten im Aufwind. Brent erreichte Mitte Januar mit 82,70 US-Dollar je Barrel das höchste Niveau seit sechs Monaten. Anfang Dezember kostete das Barrel Brent noch rund 10 US-Dollar weniger. Die Erwartung eines überversorgten Ölmarktes in diesem Jahr ist der Sorge vor einer drohenden Angebotsverknappung gewichen.

Wichtigster Treiber dahinter sind verschärfte westliche Sanktionen gegen Russland und den Iran. Zunächst betraf das nur Schiffe der sogenannten Schattenflotte, die beiden Ländern dazu dienten, die Sanktionen des Westens zu unterlaufen. Wenige Tage vor der Amtsübergabe an den neuen US-Präsidenten Donald Trump hat die scheidende Biden-Regierung die Sanktionen gegen den russischen Ölsektor aber nochmals deutlich ausgeweitet. Betroffen sind neben weiteren Öltankern auch Unternehmen, die den Export von russischem Öl ermöglichten. China und Indien, die bislang die Hauptabnehmer für russisches Öl waren, müssen sich wohl nach alternativen Anbietern umschauen, wollen sie nicht gegen die US-Sanktionen verstoßen. Entsprechend steigt die Nachfrage nach nicht-russischem Öl, insbesondere aus dem Mittleren Osten.

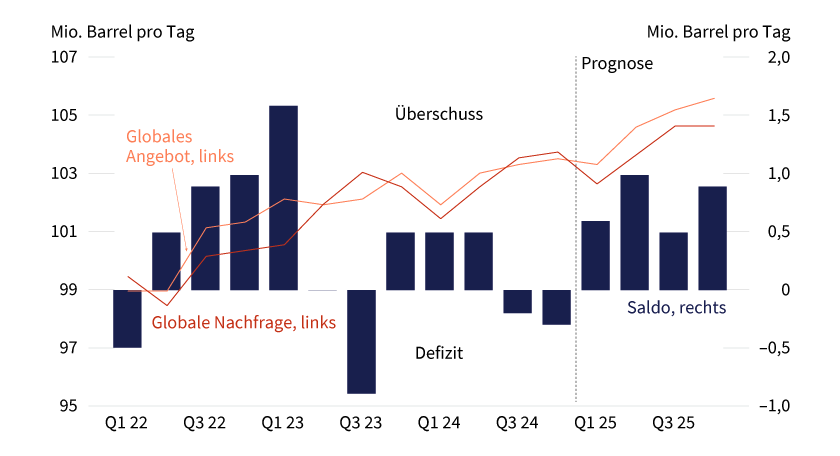

Damit könnte auch das Überangebot am Ölmarkt aufgezehrt werden, das sich bislang mit Blick auf das Jahr 2025 basierend auf den Prognosen der Internationalen Energieagentur (IEA) abgezeichnet hat (siehe Grafik 1). Denn das Ölangebot außerhalb der OPEC+ dürfte dank der Ausweitung der Ölproduktion vor allem in Nordamerika und Brasilien erneut kräftig zulegen. Die weltweite Ölnachfrage dürfte zwar etwas stärker steigen als im vergangenen Jahr, jedoch weniger stark als das Angebot außerhalb der OPEC+. Das liegt vor allem an der verhaltenen Nachfragedynamik in China. Von daher besteht für die OPEC+ kein Spielraum, die Ölproduktion wie bislang geplant ab April schrittweise auszuweiten. Als ein Abwärtsrisiko für die Ölnachfrage gilt der drohende Handelskonflikt zwischen den USA und China infolge der von Trump angekündigten Strafzölle. Durch die Abschaffung von Umweltauflagen und Deregulierung könnte die US-Ölproduktion stärker steigen. Vermutlich wird der Effekt aber erst 2026 sichtbar sein. Früher schon könnte es zu weiteren Einschnitten beim Ölangebot kommen, sollte die neue US-Regierung auch die Ölsanktionen gegen den Iran und Venezuela verschärfen oder die bestehenden Sanktionen strikter durchsetzen. Trump hat bereits angekündigt, dass die USA kein venezolanisches Öl mehr kaufen wollen.

Grafik 1: Überangebot am Ölmarkt könnte geringer ausfallen oder auch ganz verschwinden*

Stand: Januar 2025; Quelle: IEA, Commerzbank Research.

*Annahme: OPEC+ hält Ölproduktion bis Ende 2025 konstant auf derzeitigem Niveau, keine Angebotsausfälle wegen möglicher Sanktionen. Prognosen sind kein Indikator für die künftige Entwicklung.

Wir hatten erwartet, dass schärfere US-Sanktionen gegen den Iran und Venezuela zu einem Rückgang des Ölangebots aus diesen Ländern führen und daher das sich ansonsten abzeichnende Überangebot am Ölmarkt nicht eintritt. Der aus diesem Grund von uns im Jahresverlauf erwartete Anstieg des Brent-Ölpreises auf 80 US-Dollar je Barrel ist wegen der neuen Russland-Sanktionen bereits erfolgt. Allerdings bleibt abzuwarten, ob Trump die von der Vorgängerregierung eingeführten Sanktionen gegen Russland umsetzen wird. Denn Donald Trump dürfte kein Interesse daran haben, dass die Ölpreise wegen der Sanktionen zu stark steigen. Außerdem ist zu bedenken, dass die OPEC+ bei Preisen oberhalb von 80 US-Dollar je Barrel den Ölhahn aufdrehen könnte. Dank der bestehenden Produktionskürzungen von fast 6 Millionen Barrel pro Tag gibt es reichlich freie Produktionskapazitäten. Wir halten daher an unserer Preisprognose von 80 US-Dollar je Barrel für das zweite Quartal und die darauffolgenden Quartale fest.

Nach einem Rückgang der Dieselnachfrage im vergangenen Jahr erwartet die IEA zwar eine leichte Nachfrageerholung in diesem Jahr, die im Vergleich zum erwarteten Anstieg der gesamten Ölnachfrage aber unterproportional ausfallen soll. Die Lagerbestände von Mitteldestillaten in den OECD-Ländern befanden sich im Herbst 2024 laut IEA nur noch leicht unter dem Durchschnitt der vergangenen fünf Jahre. In den USA kam es Daten der US-Energiebehörde zufolge Ende 2024 zu einem deutlichen Lageraufbau. Der Dieselpreis dürfte sich dieses Jahr weitgehend im Einklang mit dem Rohölpreis entwickeln, der sogenannte Crack-Spread also abgesehen von typischen saisonalen Schwankungen keinen großen Einfluss auf die Preisentwicklung ausüben. Wir erwarten einen leichten Anstieg des Dieselpreises auf 730 US-Dollar je Tonne bis Ende des Jahres. Ein gewisses Aufwärtsrisiko besteht wegen der Sanktionen gegen Russland, weil davon auch die russischen Dieselexporte betroffen sein dürften.

EU-Gasmarkt weniger komfortabel versorgt, aber kein Grund für Knappheitssorgen

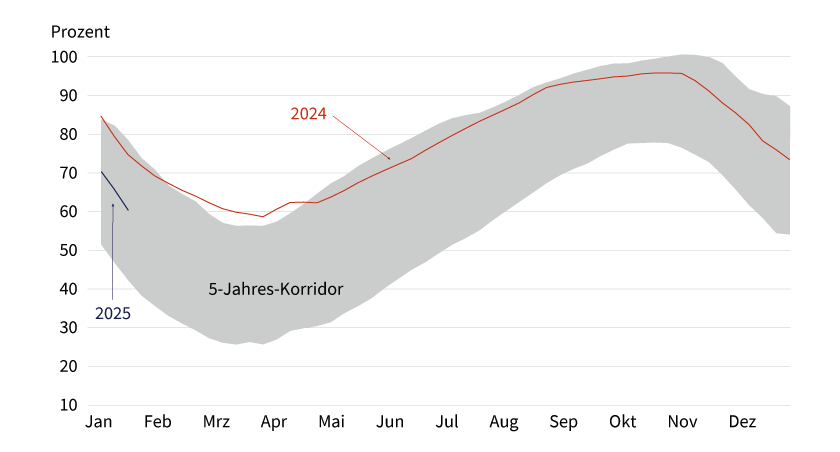

Der europäische Erdgas-Referenzpreis TTF kletterte Anfang Januar auf ein 14-Monats-Hoch von mehr als 50 Euro je Megawattstunde. Die von uns erwartete Anspannung am Markt ist also früher eingetreten. Am europäischen Gasmarkt zählen die Füllstände der Gasspeicher zu den wichtigsten Taktgebern. Sie sind weniger reichlich gefüllt als vor einem Jahr. Laut Gas Infrastructure Europe (GIE) lag der Füllstand Mitte Januar EU-weit nur noch bei gut 60 Prozent (siehe Grafik 2). Zum selben Zeitpunkt des Vorjahres waren es 14 Prozentpunkte mehr. Der Puffer im Fall unvorhergesehener Lieferausfälle ist damit nicht mehr so komfortabel wie im Vorjahr.

Grafik 2: Gasspeicher in Europa weniger komfortabel gefüllt als vor einem Jahr

Stand: 19. Januar 2025; Quelle: GIE, Bloomberg, Commerzbank Research

Kurzfristig sehen wir die Preise weiterhin als gut unterstützt. Mögliche Kälteeinbrüche und Dunkelflauten in den verbleibenden Wintermonaten könnten zu einem stärkeren Gasbedarf zu Heizzwecken bzw. zur Stromerzeugung führen und die Speicherfüllstände schneller absinken lassen als in den vergangenen sehr milden Wintern. Zudem sind seit Jahresanfang die Erdgaslieferungen aus Russland in die EU über die Ukraine zum Erliegen gekommen, da das Transitabkommen Ende 2024 ausgelaufen ist und nicht verlängert wurde. Dadurch dürften die Angebotsrisiken nochmals stärker in den Vordergrund rücken, da die Abhängigkeit der EU von LNG-Lieferungen weiter zunimmt. Zuvor bezog die EU noch 5 Prozent ihrer Erdgasimporte aus Russland über Pipelines, die über das Territorium der Ukraine verlaufen.

Im Jahresverlauf von 2025 erwarten wir jedoch eine leichte Entspannung: Zum einen werden in den USA neue Verflüssigungsterminals in Betrieb genommen. Mit den dort nun ebenfalls wieder höheren Preisen und einer auf Steigerung der US-Erdgasproduktion und LNG-Exporte abzielenden Politik des US-Präsidenten Donald Trump dürfte auch ausreichend Gas für Exportzwecke zur Verfügung stehen. Zum anderen könnte mit dem gleichzeitig drohenden Handelskonflikt zwischen den USA und China Nachfragekonkurrenz für Europa wegfallen, falls China als Reaktion auf höhere US-Importzölle kein US-LNG mehr kaufen sollte. Nicht zuletzt könnte die EU bei möglichen Verhandlungen mit den USA ihre Absicht bekunden, künftig mehr US-LNG abzunehmen, um höhere US-Strafzölle abzuwenden.

Dem steigenden Angebot (aus den USA) steht eine nur allmähliche konjunkturelle Belebung der EU-Gasnachfrage gegenüber. Zwar dürften die bereits erfolgten und noch anstehenden Zinssenkungen der EZB die Konjunktur im Euroraum etwas beleben. Standortprobleme, ein Wegfall von Sondereffekten wie beispielsweise die auslaufenden EU-Förderungen in Italien und nicht zuletzt die höheren Gaspreise absolut sowie relativ zu Kohle dürften die Erholung der Gasnachfrage jedoch bremsen. Für Ende 2025 rechnen wir mit einem Gaspreis von 45 Euro je Megawattstunde. Ein Aufwärtsrisiko bleibt eine mögliche weitere Eskalation des Konflikts zwischen dem Iran und Israel. Sollte es daraufhin zu einer Beeinträchtigung des Schiffsverkehrs durch die Straße von Hormus kommen, wären davon auch die LNG-Lieferungen aus Katar betroffen. Sie gehen überwiegend nach Asien. Die asiatischen Abnehmer müssten dann mehr LNG in den USA kaufen, was das verfügbare Angebot für Europa verknappen und verteuern würde. Mit dem erzielten Waffenstillstand zwischen Israel und der Hamas ist das Risiko hierfür allerdings deutlich gesunken.

Kurzfristig Korrekturgefahr, mittelfristig steigende Preise erwartet im EU-Emissionshandel

Die CO2-Preise im EU-Emissionshandel haben sich vom massiven Rücksetzer im vergangenen Frühjahr erholt. Vor allem zum Jahreswechsel haben sie im Verbund mit den europäischen Gaspreisen deutlich zugelegt. Das Recht, eine Tonne CO2 auszustoßen, verteuerte sich seit Mitte Dezember um mehr als 10 Euro und kostete Mitte Januar erstmals seit 14 Monaten wieder mehr als 80 Euro. Preistreiber war der verstärkte Einsatz von Gas in der EU-Stromerzeugung: Nach Angaben des Fraunhofer-Instituts ISE lag die gasbasierte Stromerzeugung im Dezember um gut 20 Prozent über dem Vorjahresniveau. Zudem fiel der Rückgang der noch emissionsintensiveren Kohleverstromung aufgrund einer Windflaute deutlich moderater aus als in den Vormonaten. Gleichzeitig war ein verstärktes Kaufinteresse bei den Investoren zu beobachten, die sich seit Mitte Dezember wieder mehrheitlich optimistisch positioniert haben.

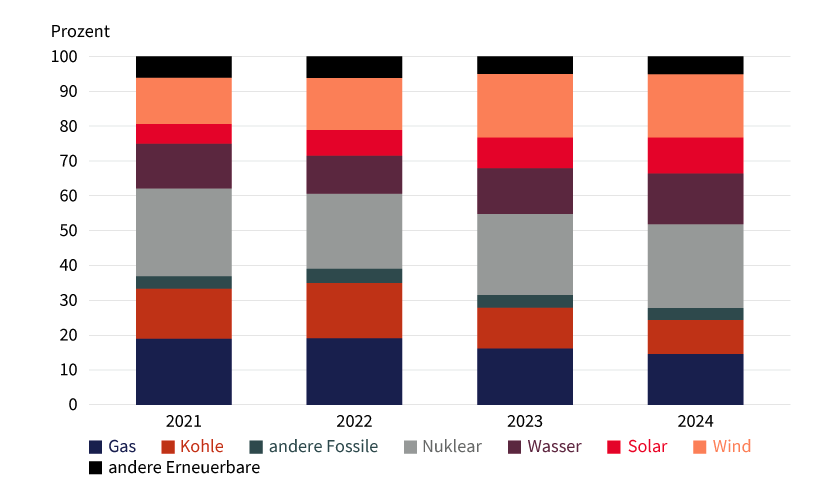

Die jüngste Preiserholung könnte allerdings etwas zu weit gelaufen sein. Schließlich droht der fundamentale Rückenwind wieder nachzulassen, denn abgesehen von den vergangenen Monaten hält der Trend zur emissionsärmeren Stromerzeugung an. Nach Angaben des europäischen Branchenverbands Eurelectric sank der Anteil fossiler Energieträger an der EU-weiten Stromerzeugung im vergangenen Jahr auf ein neues Allzeittief von 28 Prozent (siehe Grafik 3). Die Emissionen gingen im Vergleich zum Vorjahr um 13 Prozent zurück, obwohl der Stromverbrauch gegenüber dem Vorjahr leicht um 2 Prozent gestiegen ist. Gleichzeitig bleibt das Angebot an Emissionsrechten in den Auktionen aufgrund des zusätzlichen Angebots im Rahmen des REPowerEU-Plans auch in diesem Jahr erhöht, was auf den Preisen lastet.

Grafik 3: Stromerzeugung in der EU immer emissionsärmer

Nach Energieträgern

Stand: Januar 2025; Quelle: Eurelectric, Commerzbank Research

Mittelfristig dürfte sich zwar der Trend wegen des weiteren Ausbaus der erneuerbaren Energien fortsetzen, allerdings könnte sich das Tempo der Emissionsminderung verlangsamen, wenn der Stromverbrauch in den kommenden Jahren wieder etwas stärker wachsen sollte. Zum einen dürften die Elektrifizierung der Fahrzeugflotte und der Einbau von Wärmepumpen an Fahrt gewinnen, zum anderen ist zumindest mit einer leichten konjunkturellen Belebung der energieintensiven Sektoren zu rechnen. Eine Stabilisierung bzw. leichte Erholung war in den vom EU-ETS erfassten Sektoren mit Ausnahme der Zementindustrie bereits im vergangenen Jahr zu beobachten. Mittelfristig rechnen wir daher mit steigenden Preisen im EU-Emissionshandel.

Begrenztes Kupferangebot spricht für höheren Kupferpreis

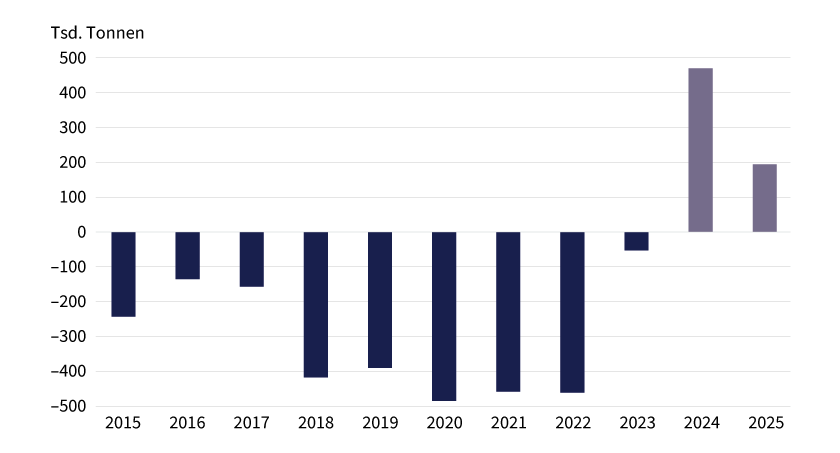

Der Kupferpreis schloss das Jahr 2024 mit einem leichten Plus von 2 Prozent ab. Das ist durchaus bemerkenswert, denn der Kupfermarkt dürfte im vergangenen Jahr laut Prognose der International Copper Study Group (ICSG) einen massiven Angebotsüberschuss von 469.000 Tonnen aufgewiesen haben (siehe Grafik 4). Grund hierfür ist eine kräftige Ausweitung des Kupferangebots um mehr als 4 Prozent, während die Nachfrage nur um gut 2 Prozent gestiegen sein soll. Auch für das neue Jahr rechnet die ICSG mit einem Angebotsüberschuss. Allerdings soll er mit 194.000 Tonnen nicht einmal halb so hoch ausfallen. Denn das Angebotswachstum soll sich auf 1,6 Prozent verlangsamen, während die Nachfrage um 2,7 Prozent zunehmen soll.

Grafik 4: Kupfermarkt deutlich überversorgt

Marktbilanz; 2024 und 2025 Prognose der ICSG

Stand: Oktober 2024; Quelle: ICSG, Commerzbank Research

Prognosen sind kein Indikator für die künftige Entwicklung.

Die Kupfernachfrage dürfte durch die von der Politik vorangetriebenen Maßnahmen zur Dekarbonisierung der Wirtschaft unterstützt bleiben. Kupfer spielt wegen seiner ausgezeichneten Leitfähigkeit bei der Elektrifizierung des Straßenverkehrs und von Produktionsprozessen eine herausragende Rolle. Wichtigster Treiber auf der Angebotsseite ist China, das seine Schmelzkapazitäten in den vergangenen Jahren deutlich ausgeweitet hat und inzwischen die Hälfte des weltweiten Angebots an Kupferraffinade stellen dürfte. Laut der Researchgruppe Shanghai Metals Markets sollen die Kapazitäten in diesem Jahr auf 16 Millionen Tonnen steigen. Die stark gestiegene Kupferproduktion in China hatte zur Folge, dass die Importe von unverarbeitetem Kupfer und von Kupferprodukten seit zwei Jahren stagnieren und deutlich unter den Niveaus von 2020 und 2021 liegen. Doch mittlerweile stößt die Expansion an ihre Grenzen, weil das Minenangebot nicht mit der Ausweitung der Schmelzkapazitäten Schritt halten kann. Die Knappheit von Kupferkonzentrat führte zu einem Rückgang der Schmelz- und Verarbeitungsgebühren, die die Kupferschmelzen von den Minenproduzenten für die Verarbeitung der Kupfererze erhalten. Das macht die Kupferproduktion weniger rentabel und führt somit zu Produktionseinschränkungen. Ein chilenischer Kupferminenproduzent und eine chinesische Kupferhütte sollen sich auf die niedrigsten jährlichen Verarbeitungsentgelte (TC/RCs) seit mindestens 1992 geeinigt haben, so ein Bloomberg-Bericht, der sich auf informierte Kreise stützt.

Steigt das weltweite Angebot von Kupferraffinade deswegen nur um 1 Prozent (statt wie erwähnt um 1,6 Prozent), wäre der von der ICSG erwartete Angebotsüberschuss verschwunden, sofern die Nachfrageprognose unverändert bleibt. Bei einem noch geringeren Angebotsanstieg wäre der Markt sogar unterversorgt. Der Kupferbedarf in China dürfte wegen der fortschreitenden Elektrifizierung der Fahrzeugflotte dagegen steigen. So wird in einem E-Auto etwa viermal so viel Kupfer benötigt wie in einem Auto mit Verbrennungsmotor. Zudem ist wegen der zu erwartenden Unterstützungsmaßnahmen der Zentralbank und der Politik von einer Stabilisierung der Bautätigkeit auszugehen, die immerhin ein Viertel der Kupfernachfrage ausmacht. China könnte daher auch wieder mehr Kupfer auf dem Weltmarkt nachfragen, wenn die heimische Produktion infolge der Knappheit von Konzentrat und der niedrigen Verarbeitungsgebühren ins Stocken geraten sollte. Wir gehen deshalb für 2025 von einem steigenden Kupferpreis aus und erwarten, dass sich Kupfer bis Ende 2025 auf 9.700 US-Dollar je Tonne verteuert. Damit würde der Preis aber noch deutlich unter dem im vergangenen Jahr erreichten Rekordniveau von 11.100 US-Dollar bleiben.

Schwächeres Produktionswachstum in China dürfte Aluminiumpreisen Aufwind geben

Der Aluminiumpreis hat im vergangenen Jahr zugelegt und sich von der schwachen zweiten Jahreshälfte 2023 deutlich abgesetzt. Wir gehen davon aus, dass sich der Aufwärtstrend im laufenden Jahr fortsetzt. Ausschlaggebend dafür dürfte eine Verlangsamung der chinesischen Produktionsausweitung sein: China steht für 60 Prozent der weltweiten Produktion von Primäraluminium und 50 Prozent der gesamten Aluminiumproduktion. Jahr für Jahr hat das Land sein Aluminiumangebot ausgeweitet und damit das globale Wachstum vorangetrieben. Zwei bremsende Faktoren sind nun aber auszumachen. Zum einen die stark gestiegenen Inputpreise: Der seit gut anderthalb Jahren an der Börse in Shanghai gehandelte Terminkontrakt für Alumina hat zwar von seinen Rekordwerten inzwischen wieder nachgegeben, bleibt aber auf hohem Niveau. Das erhöht die Produktionskosten und schmälert die Margen der Aluminiumproduzenten. Zum anderen hat Chinas Nationale Reformkommission Pläne zur Reduzierung der Emissionen in der Aluminiumindustrie vorgelegt. Nicht zuletzt nähert sich die chinesische Produktion der staatlich festgelegten Kapazitätsgrenze von 45 Millionen Tonnen. Auf das Jahr hochgerechnet wäre diese Kapazitätsgrenze sogar bereits im November erreicht worden. Bei strenger Auslegung der Kapazitätsgrenze dürfte das Produktionswachstum also nahezu zum Stillstand kommen.

Gleichzeitig bleibt das Wachstum der Aluminiumnachfrage robust. Die strukturellen Probleme im chinesischen Immobiliensektor sind zwar weiterhin eine Bremse, die Aluminiumnachfrage profitiert aber von der hohen Verwendung in wachsenden Nachfragesegmenten: So sind der Ausbau der erneuerbaren Energien und der Elektromobilität wichtige Nachfragetreiber. Zwar ist zu befürchten, dass in den USA unter dem neuen US-Präsidenten Donald Trump die Wachstumserwartungen gerade in diesem Segment nach unten korrigiert werden müssen, weshalb Bloomberg Intelligence seine Wachstumserwartungen der globalen Aluminiumnachfrage leicht von 3,3 auf 2,9 Prozent zurückgestuft hat. Grundsätzlich bleibt das Nachfragewachstum damit aber robust.

Zwei handelspolitische Einflussfaktoren dürfen insbesondere auf dem Aluminiummarkt nicht vergessen werden: Zölle und Sanktionen. Die USA und Großbritannien haben im April 2024 ein Embargo gegen russisches Aluminium verhängt. Seitdem darf kein russisches Aluminium mehr an der London Metal Exchange (LME) gelagert und gehandelt werden, das nach dem Stichtag 12. April produziert wurde. Die EU hat bisher nur einzelne Aluminiumprodukte sanktioniert und bezog laut Reuters und Trade Data Monitor in den ersten zehn Monaten 2024 noch 6 Prozent ihrer Primäraluminiumimporte aus Russland. Das ist aber deutlich weniger als im Jahr 2022, als der Anteil im gleichen Zeitraum noch bei 20 Prozent lag. Die Sanktionen gegen Russland haben zunächst nur zu einer Verschiebung der Handelsströme geführt. So bezog China 2023 deutlich mehr Aluminium aus Russland und kompensierte damit die geringeren Importe der westlichen Länder. In diesem Jahr steht dem Weltmarkt jedoch weniger Aluminium aus einem der größten Exportländer der Welt zur Verfügung, da die russischen Exporte deutlich zurückgegangen sind. Weitere massive Eingriffe – die EU-Kommission erwägt im Rahmen eines neuen Sanktionspakets ein Einfuhrverbot für Primäraluminium aus Russland – könnten den Markt weiter verknappen, auch weil sich neue Handelsbeziehungen erst etablieren müssen. All dies könnte den Preis bzw. die physischen Prämien weiter nach oben treiben.

Goldpreis zunächst ausgereizt, Silberpreis mit Nachholpotenzial

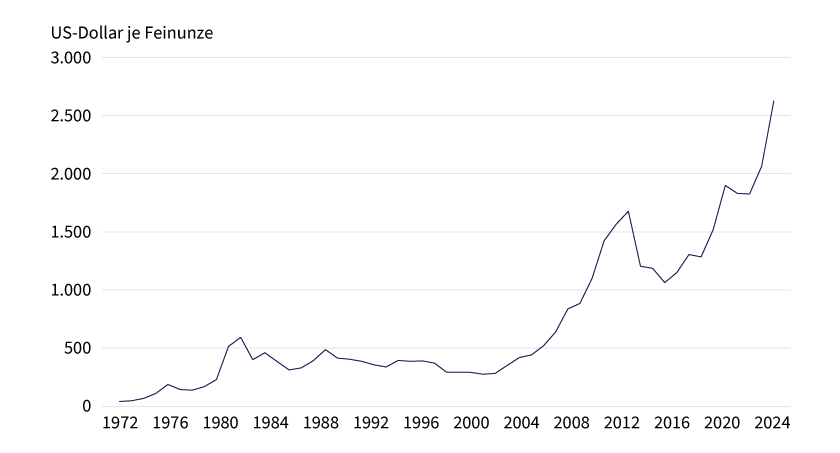

Der Goldpreis verzeichnete 2024 mit einem Plus von 27 Prozent den größten Jahresgewinn seit 14 Jahren und markierte im Jahresverlauf mehrere Rekordhochs sowie den höchsten Jahresschlussstand seit der Freigabe des Goldpreises vor mehr als 50 Jahren (siehe Grafik 5). Für Gold sprechen weiterhin zahlreiche Argumente. Dazu zählen die Aussicht auf weitere Zinssenkungen der wichtigen Zentralbanken, die ungelösten geopolitischen Krisen, die Unwägbarkeiten der Politik des US-Präsidenten Trump, die anhaltenden Goldkäufe der Zentralbanken von Schwellenländern und die Aussicht auf deutlich höhere Haushaltsdefizite in den USA und anderen westlichen Ländern. Es gibt aber auch Gegenargumente. So rechnet der Markt nur noch mit einer weiteren Fed-Zinssenkung um 25 Basispunkte bis zum Herbst. Der Zinssenkungszyklus dürfte also auf einem deutlich höheren Niveau enden als lange Zeit erwartet. Das Aufwärtspotenzial für den Goldpreis dürfte daher begrenzt sein, zumal bereits viele der genannten preistreibenden Faktoren im stark gestiegenen Goldpreis vorweggenommen sein sollten. Wir rechnen Ende 2025 mit einem Goldpreis von 2.650 US-Dollar je Feinunze. Die US-Inflation droht wegen der zu erwartenden Politik des US-Präsidenten Trump spürbar anzuziehen. Sollte die Fed darauf nicht angemessen reagieren und es sogar zu einem offenen Konflikt zwischen Trump und der Fed kommen, wäre mit einem stärkeren Preisanstieg zu rechnen.

Grafik 5: Goldpreis so hoch wie nie zuvor

Preis zum Jahresschluss

Stand: Januar 2025; Quelle: Bloomberg, Commerzbank Research

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung. Weitere Informationen zu der hier dargestellten Wertentwicklung entnehmen Sie bitte den Angaben unter Rechtliche Hinweise.

Silber verteuerte sich vergangenes Jahr um 21,5 Prozent und verzeichnete damit den stärksten Preisanstieg seit 2020. Das Jahresschlussniveau von knapp 29 US-Dollar je Feinunze war das höchste seit zwölf Jahren. Das Gold-Silber-Verhältnis lag mit 90 nach wie vor auf vergleichsweise hohem Niveau. Die Silbernachfrage für industrielle Anwendungen eilt weiterhin von Rekord zu Rekord. Der Silberbedarf für Fotovoltaik hat sich dabei in den vergangenen drei Jahren mehr als verdoppelt. Die steigende Silbernachfrage aus der Industrie sorgte dafür, dass der Silbermarkt laut Prognose des Silver Institute und von Metals Focus 2024 das vierte Jahr in Folge ein Angebotsdefizit aufwies. Auch für das neue Jahr rechnen das Silver Institute und Metals Focus mit einem unterversorgten Silbermarkt, ohne allerdings eine konkrete Zahl zu nennen. Unterstellt man eine weiter steigende Silbernachfrage für industrielle Anwendungen und eine Erholung der zuletzt schwachen physischen Investmentnachfrage, so könnte das Defizit sogar noch etwas größer ausfallen als 2024 und möglicherweise das Rekorddefizit von 2022 erreichen. Der Silberpreis besitzt daher weiteres Aufwärtspotenzial. Wir rechnen damit, dass er bis Mitte 2025 auf 32 US-Dollar und bis Ende 2025 auf 33 US-Dollar je Feinunze steigt. Damit würde Silber auch gegenüber Gold etwas an Boden gutmachen und das Gold-Silber-Verhältnis bis Ende 2025 auf 80 fallen.

Produktidee: ETCs und Optionsscheine auf Rohstoffe

Sie möchten von der künftigen Wertentwicklung von Rohstoffen profitieren? Mit ETCs und Optionsscheinen von Société Générale haben Sie die Möglichkeit, an steigenden oder fallenden Notierungen zu partizipieren. Ein Überblick über das gesamte Produktspektrum steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

Aber Achtung: Da die von Société Générale angebotenen Produkte in Euro notieren, die Preise der Rohstoffe allerdings in US-Dollar, besteht für den Investor ein Währungsrisiko, wenn der Euro/US-Dollar-Wechselkurs steigen sollte. Um das Wechselkursrisiko für den Anleger auszuschalten, bietet Société Générale in der Regel eine währungsgesicherte bzw. währungsoptimierte (Quanto) Variante an.

ETCs mit unbegrenzter Laufzeit

|

WKN |

Basiswert |

Hebel |

Quanto |

Geld-/Briefkurs |

|---|---|---|---|---|

|

Brent-Öl-Future |

1 |

Nein |

10,70/10,71 EUR |

|

|

WTI-Öl-Future |

1 |

Nein |

11,70/11,72 EUR |

|

|

Gold-Future |

1 |

Nein |

14,23/14,24 EUR |

|

|

Silber-Future |

1 |

Nein |

12,80/12,81 EUR |

|

|

Kupfer-Future |

1 |

Nein |

10,20/10,23 EUR |

|

|

Gas Oil-Future |

1 |

Nein |

12,14/12,17 EUR |

|

|

ICE EUA Future (CO2) |

1 |

Nein |

8,31/8,33 EUR |

BEST Turbo-Optionsscheine mit unbegrenzter Laufzeit

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Quanto |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

Brent-Öl-Future |

Call |

70,2441 USD |

8,8 |

Nein |

8,52/8,53 EUR |

|

|

Brent-Öl-Future |

Put |

88,5091 USD |

8,0 |

Nein |

9,41/9,42 EUR |

|

|

WTI-Öl-Future |

Call |

67,3619 USD |

8,9 |

Nein |

8,14/8,16 EUR |

|

|

WTI-Öl-Future |

Put |

84,6497 USD |

8,0 |

Nein |

9,04/9,05 EUR |

|

|

Gold |

Call |

2.383,7070 USD |

7,4 |

Nein |

35,53/35,54 EUR |

|

|

Gold |

Put |

3.117,9167 USD |

7,5 |

Nein |

35,22/35,23 EUR |

|

|

Silber |

Call |

26,9489 USD |

8,2 |

Nein |

3,55/3,56 EUR |

|

|

Silber |

Put |

33,9206 USD |

8,9 |

Nein |

3,21/3,22 EUR |

|

|

Kupfer-Future |

Call |

3,8008 USD |

8,7 |

Nein |

4,64/4,67 EUR |

|

|

Kupfer-Future |

Put |

4,7743 USD |

7,9 |

Nein |

5,10/5,13 EUR |

Faktor-Optionsscheine mit unbegrenzter Laufzeit ohne Währungssicherung

Future | WKN Long-Produkte | WKN Short-Produkte | ||||

|---|---|---|---|---|---|---|

Hebel 2 | Hebel 4 | Hebel 6 | Hebel –2 | Hebel –4 | Hebel –6 | |

Brent-Öl | ||||||

WTI-Öl | ||||||

Gold | ||||||

Silber | ||||||

Kupfer | ||||||

ICE EUA (CO2) | ||||||

Stand: 23. Januar 2025; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.