Märkte

Wie sehr drückt die Wachstumsschwäche das britische Pfund nach unten?

In den vergangenen Monaten scheint sich das Bild von der britischen Volkswirtschaft deutlich gedreht zu haben: Nachdem die Wirtschaft im Vereinigten Königreich im ersten Halbjahr 2024 noch außerordentlich stark wuchs und damit sogar mit den USA mithalten konnte, hat sich das Wachstum in den vergangenen Monaten merklich abgeschwächt. Hinzu kommt, dass eher »weiche« Indikatoren wie verschiedene Umfragen unter Konsumenten und Firmen seit dem Spätsommer nahezu kollabiert sind. Wir werfen im Folgenden daher einen Blick auf die unterliegenden Daten und diskutieren, warum das auch für das britische Pfund relevant ist.

Sehen wir gerade erste Anzeichen einer »Vibecession«?

In den vergangenen Wochen habe ich eine Vielzahl an Kommentaren gelesen, die sich mit der schlechten Stimmung befasst haben, die seit der Übernahme der Regierungsgeschäfte der Labour-Regierung herrschen soll. Teilweise wurde dabei argumentiert, das Ziel der Regierung, eine Wende hin zu einem wachstumsfreundlichen Umfeld zu schaffen, sei mit dem neuen Budget komplett zum Scheitern verurteilt.

Wir hatten bereits nach den starken Wachstumszahlen im ersten Halbjahr argumentiert, dass die Zahlen den unterliegenden Trend überzeichnen dürften, schließlich kam ein großer Beitrag von eher volatilen Komponenten, bei denen sich das Wachstum über Quartale hinweg wieder ausgleicht. Die jüngsten Zahlen, sowohl was die harten Daten als auch was die Stimmungsindikatoren betrifft, deuten aber an, dass die Risiken für ein stabiles Wachstum deutlich zugenommen haben.

Stimmungsindikatoren sind eingebrochen …

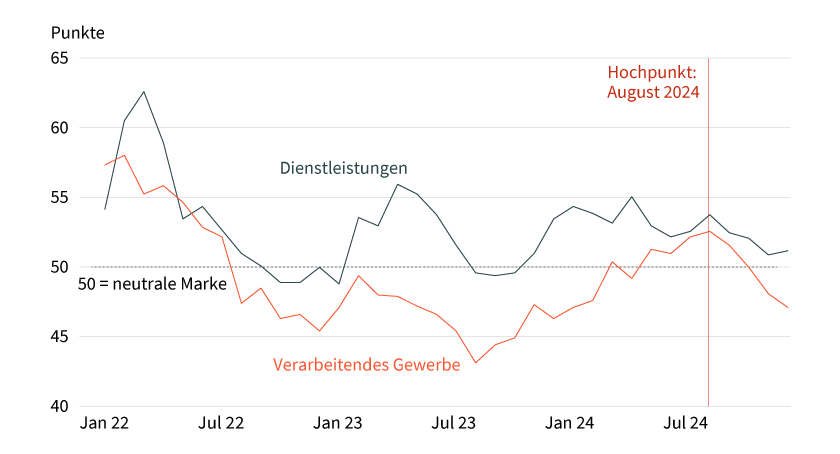

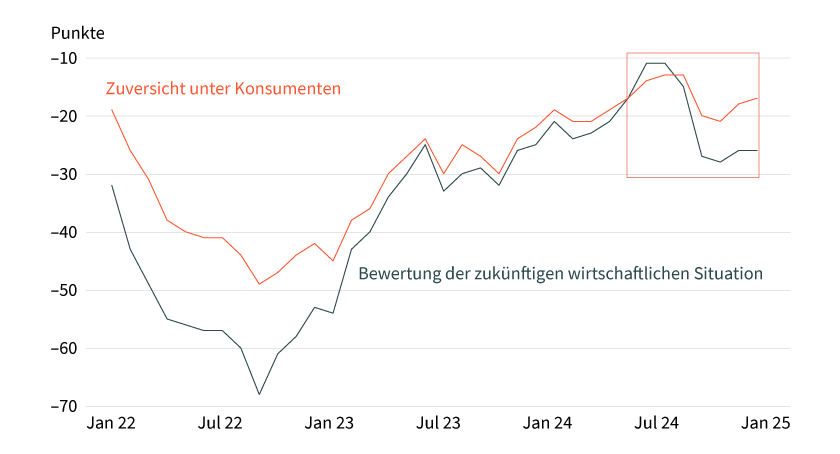

Viele Stimmungsindikatoren haben über einen längeren Zeitraum eine deutliche Aufbruchstimmung verbreitet. So stiegen beispielsweise die Einkaufsmanagerindizes, die oftmals zu den besten Indikatoren für das Wirtschaftswachstum gezählt werden, seit Mitte 2023 deutlich an (siehe Grafik 1). Bei Umfragen unter Konsumenten begann der Aufwärtstrend sogar deutlich früher, hier stiegen die Umfragewerte ausgehend von sehr niedrigen Niveaus seit dem Sommer 2022 enorm an (siehe Grafik 2). Ähnlich sieht es bei nahezu allen anderen Umfragen aus, das heißt, auch Umfragen unter Unternehmen zeigen einen analogen Stimmungsaufschwung an.

Grafik 1: Einkaufsmanagerindizes sind eingebrochen ...

Britische PMIs für Dienstleistungen und das verarbeitende Gewerbe

Stand: 31. Dezember 2024; Quelle: S&P Global, Bloomberg, Commerzbank Research

Im August erreichte der Aufschwung allerdings seinen Höhepunkt. Seitdem sind alle Zeitreihen rückläufig, teilweise sind die Werte sogar kollabiert (siehe Grafik 1 und 2). Nun muss man natürlich anmerken, dass der Aufschwung recht lange anhielt und einige Indikatoren ein Zwischenhoch erreichten, was seit einigen Jahren nicht mehr gesehen wurde. Dennoch ist der Trend sicherlich besorgniserregend.

Grafik 2: ... ähnlich wie Umfragen unter Konsumenten und Unternehmen

Stand: 31. Dezember 2024; Quelle: GfK NOP (UK), Bloomberg, Commerzbank Research

… und die harten Zahlen schwächeln analog

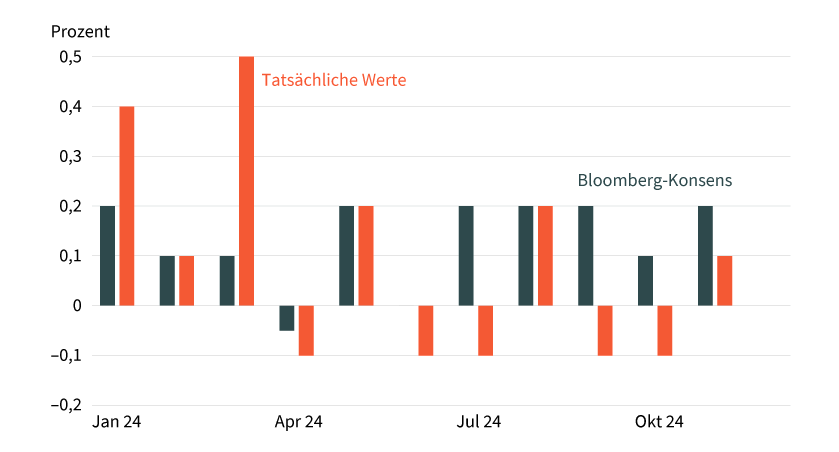

Nun sind Stimmungsindikatoren oftmals nur ungefähre Hinweisgeber auf das zukünftige Wachstum. Im Vereinigten Königreich kommt hinzu, dass sich das Wachstum, das heißt die »harten« Zahlen, ebenfalls deutlich abgeschwächt hat. Von den vorherigen sechs monatlichen BIP-Zahlen haben sogar vier ein Schrumpfen der Realwirtschaft angezeigt – und damit die Erwartungen deutlich enttäuscht. Kein Vergleich mit den Monaten zuvor, als das Wachstum deutlich stärker ausfiel (siehe Grafik 3).

Grafik 3: Wachstum enttäuscht die Erwartungen deutlich ...

Saisonbereinigtes britisches Wachstum im Monatsvergleich

Stand: 30. November 2024; Quelle: ONS, Bloomberg, Commerzbank Research

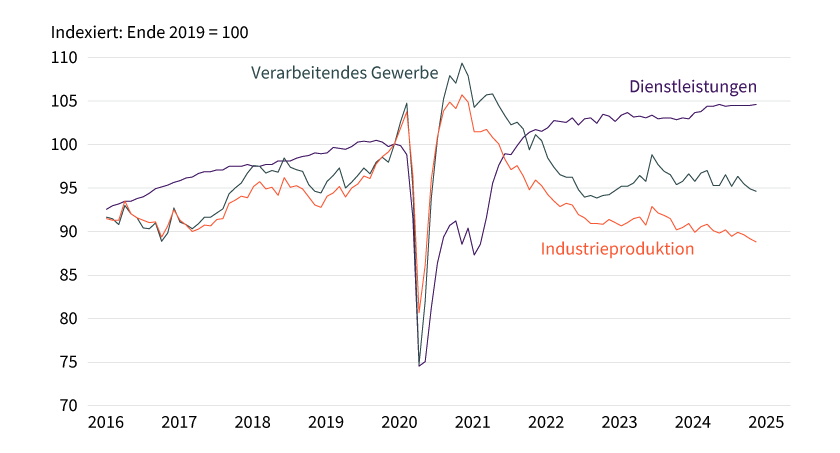

Die Ursachen dafür sind komplex. Zum einen zeigt sich beispielsweise in den Einzelhandelsumsätzen deutlich die schlechtere Stimmung unter den Konsumenten. So sind Erstere im Zeitraum September bis Dezember um durchschnittlich 0,3 Prozent pro Monat zurückgegangen, was kein gutes Zeichen für den Konsum der privaten Haushalte ist. Zum anderen hat sich nicht nur die augenscheinliche »De-Industrialisierung« der britischen Volkswirtschaft in den vergangenen Monaten fortgesetzt, schließlich verzeichnen die britische Industrieproduktion und die Produktion im verarbeitenden Gewerbe nun schon seit einigen Jahren ein deutliches Schrumpfen. Entscheidend für das schwache Wachstum in den vergangenen Monaten dürfte vielmehr sein, dass die Dienstleistungen mittlerweile nur noch seitwärts tendieren und dem Wachstum damit keinen Schub mehr verleihen, wie wir das noch Anfang 2024 gesehen haben (siehe Grafik 4).

Grafik 4: ... da Dienstleistungen nur noch seitwärts tendieren

Britische Produktionssektoren im Vergleich

Stand: 30. November 2024; Quelle: ONS, Bloomberg, Commerzbank Research

Ist die Hoffnung auf stärkeres Wachstum also verloren?

Nun sollte man jedoch nicht gleich denken, die Hoffnung auf stärkeres Wachstum sei verloren. Vermutlich dürften die aktuellen Zahlen das tatsächliche Wachstum ähnlich unterzeichnen, wie die Daten aus dem ersten Halbjahr 2024 das Wachstum überzeichnet haben. Dafür spricht, dass sich die meisten Stimmungsindikatoren mittlerweile zu stabilisieren scheinen, der Einkaufsmanagerindex für Dienstleistungen liegt auch über der neutralen Marke von 50. Hinzu kommt, dass die Regierung in den kommenden Jahren stärkere Staatsausgaben anstrebt. Damit findet zwar eine Verlagerung im Wachstum hin zur Regierung statt, das heißt eine mögliche Verdrängung privater Investoren, aber das Wachstum sollte dadurch gestützt werden.

Schlussendlich sehen wir zwar auch, dass die Labour-Regierung mit ihrem derzeitigen Auftreten ein eher unglückliches Bild abgibt. Nur denken wir, dass sich das in den kommenden Monaten auch wieder ändern dürfte. Schafft sie es, wieder mehr Optimismus zu verbreiten (ähnlich wie zu Beginn der Amtsperiode), dürfte sich auch die Stimmung unter Konsumenten und Unternehmen wieder etwas erholen – wovon auch das Wachstum profitieren sollte. Dementsprechend haben unsere Volkswirte zwar jüngst ihre Wachstumsprognose für das Vereinigte Königreich etwas nach unten genommen, erwarten aber weiterhin ein (leicht) stärkeres Wachstum als im Euroraum.

Warum stärkeres Wachstum überhaupt positiv für eine Währung ist

Nach dieser recht detaillierten Analyse der jüngsten britischen Zahlen aus der Realwirtschaft könnte der geneigte Leser sich nun fragen, warum das überhaupt für das britische Pfund von Relevanz sein soll. Zugegebenermaßen argumentieren viele Analysten, wir eingeschlossen, üblicherweise ohne genauere Begründung, dass ein stärkeres Wachstum positiv für eine Währung sei. Allerdings ist der Wirkungsmechanismus gar nicht so trivial, wie man auf den ersten Blick denkt. Schließlich ändert ein stärkeres Wachstum erstmal grundsätzlich wenig an der Nachfrage nach einer Währung. Dennoch ist die Argumentation der Analysten natürlich nicht abwegig. Über Umwege wirkt Wachstum schließlich trotzdem währungspositiv.

Zum einen kann ein stärkeres Wachstum über den Faktor der Zentralbank zu einer Aufwertung der jeweiligen Währung führen. In den vergangenen Monaten hat sich der Fokus bei den meisten G10-Zentralbanken deutlich verlagert: Die Inflation nähert sich in vielen westlichen Industrieländern ihrem Ziel an, dementsprechend können die Zentralbanken schauen, dass sie ihre Geldpolitik nicht zu restriktiv gestalten, das heißt die Realwirtschaft nicht unnötig stark abwürgen. Ermöglicht ein stärkeres Wachstum es nun einer Zentralbank, eine falkenhaftere Geldpolitik zu fahren, das heißt die Zinsen höher zu lassen als das in anderen Währungsräumen der Fall ist, und nutzt die jeweilige Zentralbank diesen Spielraum auch für eine aktivere Geldpolitik, dann profitiert die jeweilige Währung.

Hinzu kommt aber ein weiterer Faktor. Wenn die Marktteilnehmer davon ausgehen, dass sich dieser Wachstumsvorteil verfestigt, also erwartet werden kann, dass der Währungsraum auch in Zukunft stärker wächst als andere, desto plausibler wird es, dass dort Kapital rentierlicher investiert werden kann. Und weil man für diese Investitionen die jeweilige Landeswährung braucht, wird sie stärker nachgefragt.

Im Vereinigten Königreich kam zu diesen beiden Argumenten im vergangenen Sommer ein weiterer Faktor hinzu. Wie wir bereits argumentiert haben, verbanden viele Marktteilnehmer mit der neuen Labour-Regierung die Hoffnung, dass sie lange vorhandene strukturelle Probleme angehen und so langfristig das Wachstumspotenzial des Vereinigten Königreichs steigern werde. Wäre die Regierung damit erfolgreich, dann würden die ersten beiden Argumente noch deutlich stärker zum Tragen kommen und das britische Pfund dementsprechend profitieren.

Die Zweifel wachsen beim britischen Pfund

Für die kommenden Monate hatten wir ursprünglich eine recht deutliche Aufwertung für das britische Pfund gegenüber dem Euro erwartet, die den Wechselkurs Euro/britisches Pfund sogar auf ein Niveau führen sollte, das wir zuletzt vor dem Brexit gesehen haben. Hauptargument für diese Prognose war, dass wir ein stärkeres Wachstum als im Euroraum erwarteten, gleichzeitig die Inflation etwas hartnäckiger als im Euroraum ausfallen sollte. Desto stärker sich diese Sichtweise jedoch in Richtung einer Sichtweise von schwachem Wachstum und hartnäckiger Inflation verschiebt, desto schwieriger wird es, diese Prognose zu halten. Grundsätzlich halten wir dennoch vorerst an einer (wenn auch moderateren) Aufwertung des britischen Pfunds gegenüber dem Euro fest. Denn auch wenn die Zweifel mittlerweile wachsen, sehen wir weiterhin Chancen, dass dies nur eine kurze Schwächephase ist und wir in den kommenden Monaten wieder bessere Werte sehen. Damit das zustande kommt, muss die neue Regierung nun aber langsam liefern. Ansonsten wird es nichts mit dem Ziel, das langfristige Wachstumspotenzial des Vereinigten Königreichs zu heben – und die derzeit zu sehende Schwäche des britischen Pfunds wäre auch längerfristig gerechtfertigt.

Produktidee: Optionsscheine auf den Euro/Britisches Pfund-Wechselkurs

Sie möchten von der künftigen Wertentwicklung des Wechselkurses Euro/britisches Pfund profitieren? Mit BEST Turbo-, Faktor- oder Inline-Optionsscheinen von Société Générale haben Sie die Möglichkeit, überproportional an Kursveränderungen zu partizipieren. Ein Überblick über das gesamte Spektrum an Produkten auf Währungen steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

BEST Turbo-Optionsscheine

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

EUR/GBP |

Call |

0,6661 GBP |

4,7 |

Unbegrenzt |

21,17/21,18 EUR |

|

|

EUR/GBP |

Call |

0,7757 GBP |

12,1 |

Unbegrenzt |

8,25/8,26 EUR |

|

|

EUR/GBP |

Call |

0,7869 GBP |

14,3 |

Unbegrenzt |

6,94/6,95 EUR |

|

|

EUR/GBP |

Put |

1,0178 GBP |

4,9 |

Unbegrenzt |

20,39/20,41 EUR |

|

|

EUR/GBP |

Put |

0,9198 GBP |

11,3 |

Unbegrenzt |

8,84/8,85 EUR |

|

|

EUR/GBP |

Put |

0,9020 GBP |

14,7 |

Unbegrenzt |

6,77/6,78 EUR |

Faktor-Optionsscheine

|

WKN |

Basiswert |

Strategie |

Faktor |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|

|

EUR/GBP |

Long |

2 |

Unbegrenzt |

9,31/9,32 EUR |

|

|

EUR/GBP |

Long |

5 |

Unbegrenzt |

7,62/7,64 EUR |

|

|

EUR/GBP |

Long |

10 |

Unbegrenzt |

5,44/5,47 EUR |

|

|

EUR/GBP |

Short |

–2 |

Unbegrenzt |

11,04/11,06 EUR |

|

|

EUR/GBP |

Short |

–5 |

Unbegrenzt |

12,08/12,12 EUR |

|

|

EUR/GBP |

Short |

–10 |

Unbegrenzt |

12,33/12,41 EUR |

Inline-Optionsscheine

Stand: 23. Januar 2025; Quelle: Société Générale Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.