Märkte

adidas – Talsohle durchschritten

adidas-Vorstandschef Bjørn Gulden ist ein personeller Glücksgriff und hat den Vertrauensvorschuss bisher gerechtfertigt. Positive Akzente waren der Abverkauf der Yeezy-Restbestände oder die Wiederbelebung der Jerry Lorenzo-Partnerschaft sowie die Belebung des Kerngeschäfts. Vor allem genießt er großes Vertrauen am Kapitalmarkt. Mit Durchschreiten der Talsohle und positiven Revisionen der Gewinnprognosen richtet sich das Augenmerk der Anleger stärker auf das mittel- bis längerfristige Ertragspotenzial.

Sportartikelhersteller mit langfristigem Wachstumsprofil

Sportbekleidung ist ein langfristiger Wachstumsmarkt, sie ist in der Regel sehr bequem und wird deshalb zunehmend auch außerhalb sportlicher Betätigung im täglichen (Arbeits-)Leben getragen. In zahlreichen Schwellenländern sorgt steigender Wohlstand dafür, dass Bekleidung über den ursprünglichen Zweck hinaus als Statussymbol und Identifikationsmedium gesehen wird. Wesentliche Wachstumsstützen für adidas sind und bleiben auch nach dem Führungswechsel Innovationen (zum Beispiel Boost-Technologie, Recyclingkonzepte), die Fokussierung auf Kernbereiche (auch Lifestyle), die starke Expansion in Schwellenländer und eine Stärkung des US-Geschäfts.

Zwar hat die Pandemie gezeigt, dass sich die Unternehmen auch mit einem eigenen Onlinegeschäft unabhängiger (vom klassischen Handel) machen müssen. Allerdings wurde der eigene Direktvertrieb (Direct-to-Consumer: eigenes Geschäft, online) in der Branche teilweise zu stark betont, zulasten der Großhändler, was dort wegen einer unattraktiveren Produktzuteilung zu Unzufriedenheit geführt hat. Das wird nun teilweise revidiert. Wichtig für das Image und die Wahrnehmung ist, dass die Produkte bei sportlichen Großereignissen, wie zum Beispiel Fußball-WM/-EM oder Olympischen Spielen, bei den begehrten Teams (Manchester United, Real Madrid, Bayern München …) und Einzelathleten mit entsprechenden Ausstattungsverträgen vertreten sind. Das hebt insbesondere bei Schuhen den Qualitäts- und Innovationsanspruch hervor und stärkt langfristig den Markenwert.

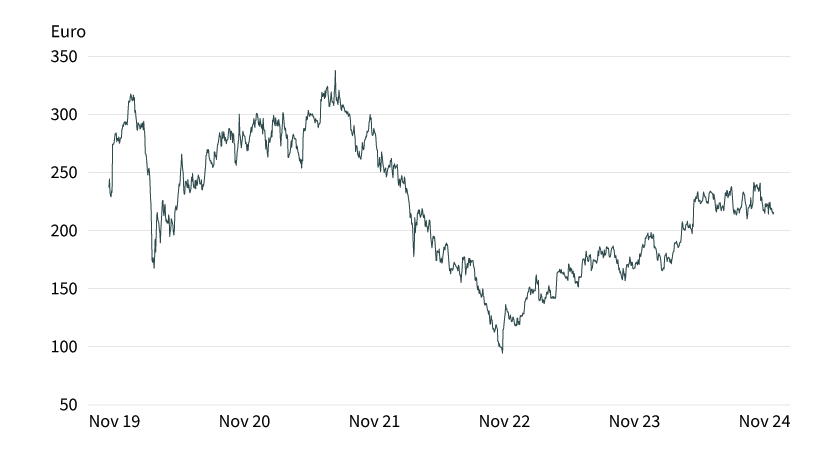

Grafik 1: Wertentwicklung adidas

Stand: 20. November 2024; Quelle: Reuters

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung. Weitere Informationen zu der hier dargestellten Wertentwicklung entnehmen Sie bitte den Angaben in den Rechtlichen Hinweisen.

Der Verlust des DFB-Ausrüstervertrags an Nike ist zwar ein Imageverlust, unterstreicht aber auch die Kostendisziplin des adidas-Chefs Gulden, der eine Verdopplung der jährlichen Zahlungen auf mutmaßlich über 100 Millionen Euro nicht vertreten wollte. Gulden hatte bereits bei Puma eine sehr kosteneffiziente digitale Vermarktungsstrategie betrieben. Neben Athleten setzt man besonders für den wichtigen Lifestyle-Bereich auch auf Berühmtheiten aus dem Show-Business, wie zum Beispiel Victoria Beckham oder Zoe Saldana.

Dass »Markenbotschafter« auch kontroverse Reaktionen hervorrufen können, zeigt die einst sehr wichtige Markenpartnerschaft mit Kanye West (Yeezy). Auch eine Kampagne mit dem Model Bella Hadid muss eher als Panne bezeichnet werden, die aber rechtzeitig gestoppt wurde. Aufgrund der Kosten-, Produktions- und Absatzstruktur ist adidas eines der Unternehmen, die eine US-Dollar-Aufwertung tendenziell belastet. Die drohenden deutlich steigenden Einfuhrzölle in den USA sind ein Belastungsfaktor, betreffen aber auch die Wettbewerber und nahezu die gesamte Bekleidungsindustrie.

Spezielle Baustellen: Ukraine-Krieg, Konjunktur, China, Yeezy

Infolge des Ukraine-Kriegs hat auch adidas das Russlandgeschäft eingestellt, das weniger als 2 Prozent des Umsatzes ausmachte. Der indirekte Effekt eines schwächeren Konsumklimas infolge gestiegener Inflationsraten weltweit ist bzw. war aber schlimmer. Das Chinageschäft stabilisiert sich beim Umsatz zwar wieder, es bleibt nach dem Boykott infolge des Menschenrechtsstreits um Zwangsarbeit in China (Baumwolle) und der Coronapandemie aber deutlich hinter dem früheren Niveau zurück. Zwar berichtet adidas derzeit von einem konstruktiven Umfeld dort, die politische Lage bleibt aber schwer vorhersehbar.

Eine sehr große Herausforderung ist/war die Beendigung der Kooperation mit Kanye West (Yeezy). Yeezy stand zuvor für ca. 8 Prozent des Gesamtumsatzes und überdurchschnittliche Profitabilität. Eine Totalabschreibung auf die bereits produzierte Ware wurde vermieden, indem bei mehreren Verkaufstranchen ein Teil der Erträge als Spende an Menschenrechtsorganisationen ging/geht. Dennoch fehlt das einstige Yeezy-Geschäft auch für die kommenden Jahre. Die Kooperation mit dem Designer Jerry Lorenzo, der mit dem Label »Fear of God X« in den USA im Basketball Boden gutmachen sollte, stand ebenfalls kurz vor dem Aus, konnte jedoch gerettet werden, und adidas setzt auf die weitere Zusammenarbeit, um den Yeezy-Ausfall in den USA zu kompensieren.

Management und Strategie

Die Neubesetzung des Vorstandschefpostens Anfang 2023 mit dem in Finanzkreisen hochgeschätzten Ex-Puma-Chef Bjørn Gulden war ein personeller Glücksgriff, der an der Börse bereits mit Ankündigung der Personalie mit reichlich Vorschusslorbeer goutiert wurde. Die ursprüngliche Mittelfriststrategie bis 2025, »Own the Game«, wurde im Zuge des Managementwechsels und der Beendigung der Yeezy-Partnerschaft ausgesetzt. Eine neue Strategie mit konkreten Zielen wird derzeit ausgearbeitet und dürfte mit dem Ausblick 2025 vorgestellt werden.

Einige grundsätzliche Kursänderungen wurden allerdings bereits kommuniziert, wie die stärkere Betonung des Großhandelsgeschäfts sowie die Konzentration auf die eigenen Wurzeln, Stärken und Athleten mit einem mittel- bis langfristigen Horizont. Um das Nordamerikageschäft nach dem Yeezy-Desaster wieder zu beleben, hat man inzwischen ein Produktdesignzentrum in Los Angeles eröffnet, das die Trends direkt vor Ort aufnimmt. Gulden hat bisher sehr konservative Jahresprognosen abgegeben, die er im Jahresverlauf regelmäßig anheben konnte.

Bewertung preist Erholung ein

Die Aktienbewertung ist gemessen am Kurs-Gewinn-Verhältnis (KGV) – wie für ein Turnaround-Unternehmen nahe der Talsohle üblich – hoch. Da sie nun durchschritten scheint und dem neuen Vorstandschef wegen seiner vorherigen Erfolge (Pandora, Puma) Vorschusslorbeer gewährt wird, sind die Marktteilnehmer zunehmend bereit, stärker auf das längerfristige Erholungspotenzial zu schauen. Auf Basis aktueller Schätzungen würde nach dem Verlustjahr 2023 das KGV für 2024 bis 2026 (11,17 Euro/Aktie) in den nächsten beiden Jahren von rund 55 auf unter 20 sinken. Dabei befindet sich adidas zusätzlich wieder in einem positiven Gewinnrevisionstrend.

Ordentliches drittes Quartal, dritte Prognoseanhebung für 2024

Der Umsatz legte im dritten Quartal um 7 Prozent zu (währungsbereinigt +10 Prozent). Werden die Yeezy-Verkäufe ausgeklammert, waren es währungsbereinigt sogar 14 Prozent (insgesamt etwa wie erwartet, aber leicht von Knappheiten belastet!). Der operative Gewinn von 598 Millionen Euro (+46 Prozent gegenüber dem Vorjahr) lag leicht über der Markterwartung. Der Verkauf von Yeezy-Restbeständen lieferte einen Ergebnisbeitrag von 50 Millionen Euro. Bruttomarge (51,3 Prozent) und operative Marge (9,3 Prozent) waren besser als erwartet. Der bereinigte Gewinn je Aktie übertraf die Markterwartung deutlich (2,44 Euro gegenüber 2,00 Euro). Die Großhandelsumsätze legten um 13 Prozent zu, etwas besser als erwartet, wohingegen das Direktgeschäft (+7 Prozent, bereinigt um Yeezy allerdings +17 Prozent) den Umsatz um rund 2 Prozentpunkte verfehlte.

Regional betrachtet verfehlte Nordamerika die Schätzungen deutlich (–7 Prozent gegenüber erwarteten +2 Prozent), beeinflusst durch rückläufige Yeezy-Verkäufe. China lag leicht unter dem Konsens (+9 Prozent gegenüber erwarteten +11 Prozent), ebenso wie die Schwellenländer (+16 Prozent gegenüber erwarteten +18 Prozent). Positiv überraschen konnten Europa (+18 gegenüber erwarteten +13 Prozent) sowie Lateinamerika und Japan/Südkorea. Die Lagerbestände liegen mit etwa 20 Prozent des Umsatzes auf einem relativ gesunden Niveau, hier hatte es zwischenzeitlich sogar Unsicherheit bezüglich einer Unterversorgung gegeben.

Das Management erhöhte die Prognose inzwischen zum dritten Mal in diesem Jahr und erwartet nun einen währungsbereinig- ten Umsatzanstieg von 10 Prozent (zuvor prozentual hoch einstellig) und einen operativen Gewinn von 1,2 Milliarden Euro (zuvor 1,0 Milliarden Euro). Die restlichen Yeezy-Bestände sind im Abschlussquartal mit einem Umsatz von 50 Millionen und ohne Ergebnisbeitrag einkalkuliert, was konservativ sein dürfte. Nachdem das Management die Prognose 2024 zum Jah- resbeginn deutlich unter dem damaligen Konsens angesetzt hatte (500 Millionen Euro gegenüber erwarteten 1,2 Milliarden Euro), befindet sich die Prognose nach mehreren Erhöhungen nun wieder auf dem damaligen (und derzeitigen) Marktniveau.

Hinweis: Offenlegung möglicher Interessenkonflikte:

7. Die Commerzbank hat innerhalb der vergangenen zwölf Monate als Manager oder Co-Manager für adidas AG eine Emission von Finanzinstrumenten durchgeführt.

8. Die Commerzbank hat innerhalb der vergangenen zwölf Monate Investmentbanking-Dienstleistungen für adidas AG erbracht oder vereinbart, solche zu erbringen, für die sie Einkünfte erhalten hat bzw. wird.

Produktidee: PARTIZIPIEREN SIE AN DER ENTWICKLUNG DER ADIDAS-AKTIE

Nutzen Sie die Experteneinschätzungen und partizipieren Sie an der Entwicklung der adidas-Aktie. Ein Überblick über das gesamte Produktspektrum an Optionsscheinen und Zertifikaten steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

Discount-Zertifikate

|

WKN |

Basiswert |

Cap |

Discount |

Max. Rendite p.a. |

Bewertungstag |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

adidas |

135,00 EUR |

40,35 % |

4,23 % |

19.12.2025 |

128,91/128,94 EUR |

|

|

adidas |

185,00 EUR |

21,46 % |

8,10 % |

19.12.2025 |

169,65/169,73 EUR |

|

|

adidas |

214,00 EUR |

13,19 % |

12,73 % |

19.12.2025 |

187,40/187,50 EUR |

|

|

adidas |

232,00 EUR |

9,46 % |

16,66 % |

19.12.2025 |

195,66/195,76 EUR |

BEST Turbo-Optionsscheine

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

adidas |

Call |

154,2853 EUR |

3,5 |

Unbegrenzt |

6,22/6,23 EUR |

|

|

adidas |

Call |

183,3555 EUR |

6,5 |

Unbegrenzt |

3,30/3,31 EUR |

|

|

adidas |

Call |

196,1732 EUR |

10,6 |

Unbegrenzt |

2,03/2,04 EUR |

|

|

adidas |

Put |

277,2359 EUR |

3,5 |

Unbegrenzt |

6,14/6,15 EUR |

|

|

adidas |

Put |

248,9564 EUR |

6,4 |

Unbegrenzt |

3,36/3,37 EUR |

|

|

adidas |

Put |

234,5437 EUR |

11,1 |

Unbegrenzt |

1,93/1,94 EUR |

Faktor-Optionsscheine

|

WKN |

Basiswert |

Strategie |

Faktor |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|

|

adidas |

Long |

2 |

Unbegrenzt |

18,39/18,43 EUR |

|

|

adidas |

Long |

4 |

Unbegrenzt |

15,56/15,63 EUR |

|

|

adidas |

Long |

6 |

Unbegrenzt |

16,43/16,71 EUR |

|

|

adidas |

Short |

–2 |

Unbegrenzt |

3,64/3,65 EUR |

|

|

adidas |

Short |

–4 |

Unbegrenzt |

3,29/3,30 EUR |

|

|

adidas |

Short |

–6 |

Unbegrenzt |

13,34/13,60 EUR |

Stand: 20. November 2024; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.