Märkte

»Peak Oil« – auf der Nachfrageseite zuerst ...

Die Internationale Energieagentur erwartet, dass die globale Ölnachfrage schon in fünf Jahren ihren Hochpunkt erreicht. Grund hierfür sind erhebliche Einsparungen bei der Nachfrage im Transportbereich. Da gleichzeitig die Produktionskapazitäten vor allem in diesem und den nächsten beiden Jahren deutlich ausgeweitet werden dürften, drohen am Ölmarkt erhebliche Überkapazitäten, die den Ölpreis belasten dürften. Wir gehen davon aus, dass die OPEC+ das Ölangebot für längere Zeit einschränken muss, um den Ölmarkt zu stabilisieren und ein Abrutschen der Ölpreise zu verhindern.

Ölnachfrage nahe ihres Hochs?

Findet der lange Anstieg der globalen Ölnachfrage bald ein Ende? Zumindest die Internationale Energieagentur (IEA) geht davon aus. So prognostiziert sie in ihrem Mitte Juni veröffentlichten mittelfristigen Ausblick »Oil 2024«, dass der Ölverbrauch ab Ende dieses Jahrzehnts fallen werde. Das ist eine deutliche Änderung ihrer Erwartungen. Denn vor fünf Jahren war die Agentur in ihrem längerfristigen World Energy Outlook im Hauptszenario auf Basis der bis dahin eingeleiteten Maßnahmen der Politik noch davon ausgegangen, dass die globale Ölnachfrage noch bis 2040 steigen werde. Nur im sogenannten Nachhaltigkeitsszenario, in dem von verstärkten Umweltmaßnahmen ausgegangen wurde, hatte sie einen früheren Wendepunkt erwartet.

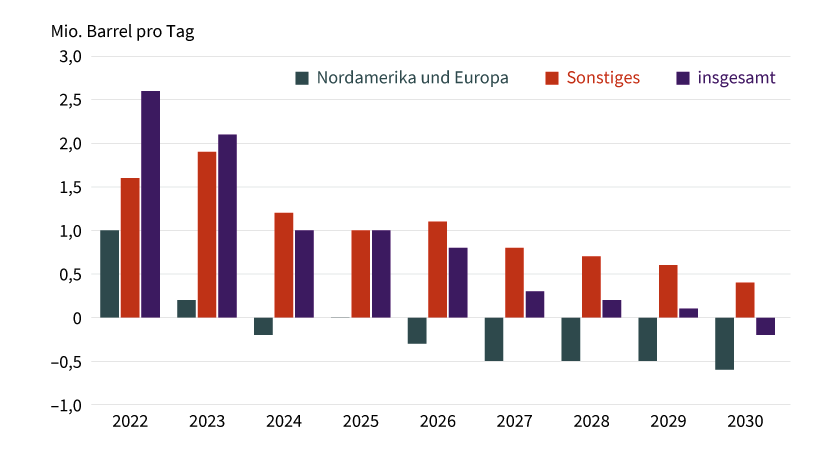

Dabei sieht die IEA für die Nachfrage in Europa und Nordamerika den Hochpunkt bereits seit Längerem überschritten. Hingegen wird der Verbrauch in den anderen Regionen ihrer Ansicht nach zunächst noch weiter zunehmen, wobei sich der Anstieg aber auch hier ab 2027 abflachen wird, sodass die globale Ölnachfrage ihr Hoch am Ende dieses Jahrzehnts erreichen sollte (siehe Grafik 1). Ein deutlich stärkeres und länger anhaltendes Nachfragewachstum sieht dagegen die OPEC, deren Generalsekretär kurz nach Veröffentlichung den jüngsten IEA-Prognosen vehement widersprach. Allerdings rechnet die OPEC in ihren Prognosen schon in diesem Jahr mit einem deutlich höheren Nachfrageniveau und einem stärkeren Nachfrageanstieg als die IEA.

Wesentlicher Treiber der globalen Ölnachfrage war in den vergangenen drei Jahrzehnten der Transportsektor, der inzwischen fast zwei Drittel der Nachfrage ausmacht. Erst mit weitem Abstand folgt als zweitgrößte Verwendung die nichtenergetische Nutzung von Öl, also als Ausgangsmaterial zum Beispiel in der Chemieindustrie. Sie macht ungefähr ein Fünftel der Nachfrage aus. Auf die anderen Verwendungen entfallen zusammen in etwa genauso viel. Die IEA erwartet nun, dass der langjährige Aufwärtstrend im Transportwesen durch eine künftig fallende Benzinnachfrage gebremst wird. Sie macht immerhin gut ein Viertel der globalen Ölnachfrage aus. Tatsächlich zeigt ein Bremsfaktor bereits jetzt Wirkung: Seit der Coronapandemie wird vermehrt im Homeoffice gearbeitet. Folglich wird weniger (mit dem Auto) zur Arbeit gependelt: Das reduziert die globale Ölnachfrage um rund 0,75 Prozent. Der Zenit dürfte hier aber bereits erreicht sein.

Die IEA geht zudem von einer Verbesserung der Kraftstoffeffizienz aus, dank derer die Ölnachfrage bis 2030 um weitere 4,5 Prozent sinken dürfte. Gegenzurechnen ist hier allerdings die Tendenz zu größeren Autos (auch weil sich dank des geringeren Benzinverbrauchs pro Kilometer mehr Autofahrer größere Wagen leisten könnten [»Jevons Paradox«]). Dennoch bleibt per saldo ein Fortschritt. So war es auch in der Vergangenheit: In den USA beispielsweise wurden 2023 ebenso viele Meilen gefahren wie im Jahr 2019; der Benzinverbrauch war dagegen 4 Prozent niedriger (wegen des noch geringen Anteils der E-Autos spielt die E-Mobilität hier noch kaum eine Rolle). Die IEA schätzt, dass global von 2000 bis 2021 der Benzinverbrauch pro Kilometer im Pkw-Verkehr um 11 Prozent gesunken ist. Weitere Fortschritte sind teils auch durch strengere Vorgaben an die CO2-Grenzwerte gesetzlich vorgeschrieben und erscheinen als realistisch.

Grafik 1: Nachfrage in Industrieländern soll schon in diesem Jahr fallen

Veränderung der Ölnachfrage gegenüber dem Vorjahr; ab 2024 Prognose der IEA; Jahresdaten

Stand: Juni 2024; Quelle: IEA, Commerzbank Research

Prognosen sind kein Indikator für die künftige Entwicklung.

E-Mobilität bremst Ölnachfrage – nur wie stark?

Deutlich entscheidender für den erwarteten künftigen Nachfragerückgang im Transportwesen ist jedoch der Umstieg auf die E-Mobilität. Die Steigerung der Verkaufszahlen bei den E-Autos war zuletzt immens: Wurden im Jahr 2020 weltweit gerade mal 3 Millionen E-Autos verkauft, waren es 2023, also nur drei Jahre später, schon 14 Millionen Autos. Das entsprach immerhin jedem fünften Neuwagen. Einiges spricht für eine Fortsetzung des Trends:

- staatliche Subventionen: Auch wenn sie teilweise reduziert wurden, bleiben in den großen Abnehmerregionen China, EU und USA steuerliche Anreize bestehen.

- ein steigender CO2-Preis auf Benzin/Diesel, der sich zumindest für einige Länder Westeuropas abzeichnet.

- der technische Fortschritt bei der Batterientechnologie, der die E-Autos günstiger macht bzw. ihre Reichweite verlängert. Außerdem eine Verbreiterung der Modellpalette bei gleichzeitiger Intensivierung des Wettbewerbs. Ein größeres Angebot an kleineren Wagen könnte vor allem für mehr Akzeptanz in den Schwellenländern sorgen.

- ein weiterer Ausbau der Ladeinfrastruktur.

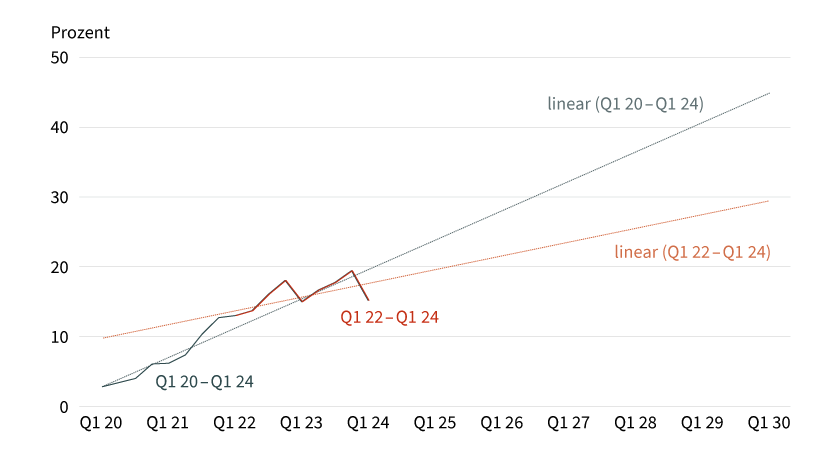

Nach Einschätzung der IEA sollen im Jahr 2030 bereits 40 Millionen Pkws mit Elektroantrieb verkauft werden, was dann jedem zweiten Neuwagen entspräche. Fast 6 Prozent der globalen Ölnachfrage sollen damit eingespart werden. Ist das realistisch? Skeptisch für das Erreichen der IEA-Erwartungen stimmt, dass sich der Anstieg der E-Auto-Verkäufe in den drei großen Absatzmärkten, die zusammen rund 95 Prozent des Marktes ausmachen, zuletzt deutlich abgeflacht hat. Schreibt man den Absatztrend seit Anfang 2022 fort, dürfte der Anteil der batteriebetriebenen E-Autos an den Neuwagen der wichtigsten drei Absatzmärkte China, EU und USA im Jahr 2030 laut Berechnungen des World Platinum Investment Council nur bei 30 Prozent liegen. Bei einer Fortschreibung des linearen Trends seit Anfang 2020 hätte der Anteil 2030 hingegen 45 Prozent betragen (siehe Grafik 2).

Grafik 2: Nachlassende Dynamik bei E-Autos

Marktanteil batteriebetriebener E-Autos an Neuwagen insgesamt (China, EU, USA); Quartalsdaten

Stand: Mai 2024; Quelle: WPIC, Commerzbank Research

Prognosen sind kein Indikator für die künftige Entwicklung.

China ist die treibende Kraft bei der Elektromobilität. Dort machten die E-Autos im vergangenen Jahr bereits einen Anteil von 38 Prozent an den Neuwagen aus. Weitere Fortschritte sind wahrscheinlich, auch weil E-Autos preislich mit den herkömmlichen Verbrennern gleichgezogen haben bzw. Kleinwagen sogar günstiger sind.

Anders dagegen die Situation in Europa, dem zweitgrößten Absatzmarkt: Hier machten die E-Autos 2023 gerade mal gut ein Fünftel des Pkw-Marktes aus. Dass – wie von der IEA unterstellt – im Jahr 2030 bereits 60 Prozent der Neuwagen elektrobetrieben sein werden, erscheint nicht nur angesichts des momentan kräftigen Gegenwinds für das von der EU postulierte Verbrenner-Aus im Jahr 2035 ambitioniert. Nach der Streichung staatlicher Kaufanreize sind die Absatzzahlen von E-Autos insbesondere in Deutschland in diesem Jahr eingebrochen. Infolgedessen gab es in der EU im ersten Halbjahr laut Daten des Verbands der Europäischen Automobilproduzenten ACEA nur einen Anstieg der Neuzulassungen batteriebetriebener E-Autos (BEV) von 1,3 Prozent gegenüber dem Vorjahr. Der Marktanteil von BEV an den EU-weiten Neuzulassungen lag im ersten Halbjahr bei 12,5 Prozent.

In den USA, wo im vergangenen Jahr nur 10 Prozent der Neuwagen elektrobetrieben waren, allerdings immerhin hohe Steigerungen ausgewiesen wurden, dürfte die Entwicklung vor allem dann ins Stocken geraten, wenn Donald Trump im November die Wahl gewinnen und damit wieder US-Präsident würde. Bei der Rede zu seiner Nominierung als republikanischer Präsidentschaftskandidat kündigte er bereits an, die Politik von Präsident Joe Biden zur E-Mobilität am ersten Tag seiner Präsidentschaft beenden zu wollen.

Das Szenario der IEA, in dem im Jahr 2030 mehr als jeder zweite Neuwagen elektrobetrieben ist und infolgedessen die globale Benzinnachfrage gegenüber dem vergangenen Jahr um 17,5 Prozent schrumpfen soll, erscheint uns daher als zu optimistisch.

Nachfrage erreicht Hochpunkt wohl etwas später als von der IEA erwartet

Natürlich gibt es auch andere Segmente, in denen die Ölnachfrage fallen könnte: Im Nahen und Mittleren Osten beispielsweise wird in Zeiten von Spitzenlast noch immer Öl in der Stromerzeugung eingesetzt. Der Ausbau von Gas- und Solarkraft soll hier Abhilfe schaffen. Allerdings soll dadurch gerade mal 1 Prozent der globalen Ölnachfrage eingespart werden. In den meisten Produktsegmenten wächst der Ölbedarf sogar: Am stärksten dürfte die Nachfrage der Petrochemie zulegen, weil der Bedarf an Polymeren und synthetischen Fasern stetig weiter steigt. Zweiter Wachstumstreiber ist der zunehmende Flugverkehr bzw. die Kerosinnachfrage, die derzeit mit gut 7 Prozent der Nachfrage allerdings ein noch immer vergleichsweise kleines Segment ist.

Trotz der in einigen Bereichen steigenden Nachfrage dürfte der weltweite Ölverbrauch in den kommenden Jahren tatsächlich seinen Hochpunkt erreichen. Denn der geringere Ölbedarf im Straßenverkehr dürfte die weiter steigende Nachfrage insbesondere aus der Industrie kompensieren (siehe Grafik 3). Der zuletzt geringere Anstieg der E-Auto-Verkäufe spricht aber dafür, dass der Hochpunkt nicht bereits 2029, sondern wohl erst in der ersten Hälfte des nächsten Jahrzehnts erreicht wird. Auch die IEA gibt zu bedenken, dass bei einer langsameren Umsetzung der E-Mobilität die Ölnachfrage auch nach 2029 weiter steigen könnte.

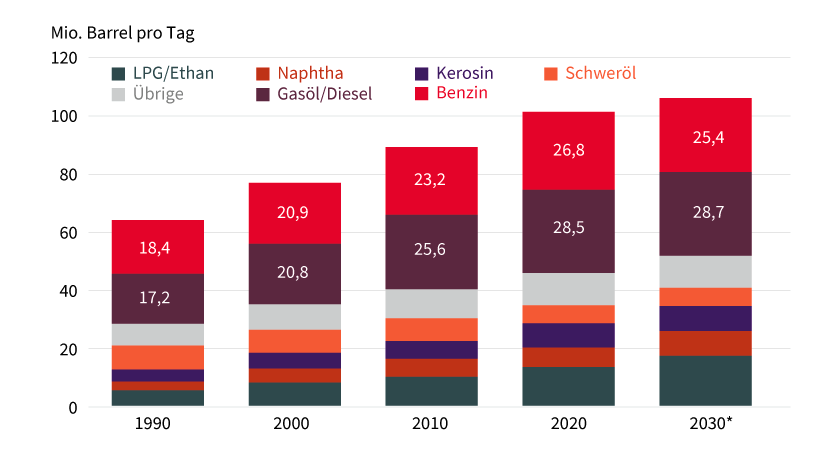

Grafik 3: IEA sieht Hochpunkt bei Kraftstoffbedarf im Straßenverkehr

*Prognose; Jahresdaten

Stand: Juni 2024; Quelle: IEA, Commerzbank Research

Prognosen sind kein Indikator für die künftige Entwicklung.

Steigende Produktionskapazitäten und drohendes Überangebot

Gleichzeitig mit dem sich abflachenden Anstieg der Nachfrage dürften die weltweiten Förderkapazitäten weiter deutlich steigen. Zum einen dürfte die Förderung von Erdgas wesentlich zunehmen, bei der flüssige Gasbestandteile (NGLs) und Kondensate als Nebenprodukte anfallen. Darauf entfällt fast die Hälfte der erwarteten Kapazitätsausweitung. Zum anderen sind neue Projekte bei den momentanen Ölpreisen zumindest auf kurze Sicht weiter profitabel, was in den nächsten zwei Jahren einen Ausbau der Produktionskapazitäten außerhalb der OPEC+ begünstigt.

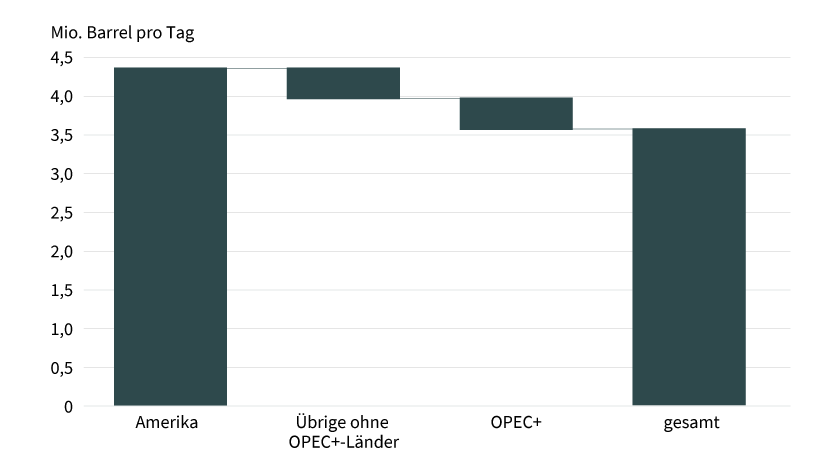

Den Produktionsanstieg dürften daher in den kommenden Jahren die Ölproduzenten außerhalb der OPEC+ dominieren. Allein auf dem amerikanischen Kontinent soll die Ölproduktion laut Prognose der IEA bis 2030 um 4,4 Millionen Barrel pro Tag steigen (siehe Grafik 4). Der Bedarf an Öl aus der OPEC+ soll auf Basis der Prognosen der IEA gegenüber 2024 um 1,3 Millionen Barrel pro Tag sinken (siehe Grafik 5). Die IEA rechnet daher ab 2025 mit beträchtlichen Angebotsüberschüssen, die von Jahr zu Jahr zwischen knapp 500.000 und mehr als 1 Million Barrel pro Tag schwanken. Um sie zu verhindern, müsste die OPEC+ die Produktion bis 2029 kontinuierlich reduzieren, anstatt sie wie angekündigt ab Dezember dieses Jahres schrittweise zu erhöhen.

Grafik 4: Ölangebot wird ausschließlich von Amerika getrieben

Veränderung 2030 gegenüber 2023; Amerika: Nordamerika und Lateinamerika ohne OPEC+-Länder

Stand: Juni 2024; Quelle: IEA, Commerzbank Research

Prognosen sind kein Indikator für die künftige Entwicklung.

Grafik 5: Bedarf an Öl aus der OPEC+ sinkt in den kommenden Jahren kontinuierlich

Ölnachfrage abzüglich Ölangebot außerhalb der OPEC+; Jahresdaten

Stand: Juni 2024; Quelle: IEA, Commerzbank Research

Prognosen sind kein Indikator für die künftige Entwicklung.

Die IEA geht außerdem davon aus, dass sich die Überkapazitäten, also die Differenz zwischen Produktionskapazitäten und Nachfrage, im Jahr 2030 auf etwa 8 Millionen Barrel pro Tag belaufen werden. Das wäre noch einmal deutlich mehr als derzeit. Aufgrund der freiwilligen Produktionskürzungen der OPEC+ und der Auswirkungen von Sanktionen belaufen sich die freien Produktionskapazitäten zurzeit auf rund 6 Millionen Barrel pro Tag. Davon entfällt etwa die Hälfte allein auf Saudi-Arabien, das bereits angekündigt hat, auf die zuvor angestrebte Ausweitung der Produktionskapazitäten bei Rohöl um 1 Million auf 13,5 Millionen Barrel pro Tag verzichten zu wollen.

Allerdings dürften Russland und der Iran kaum ihre Förderung – wie von der IEA unterstellt – bis 2030 stabil auf ihrem derzeitigen Niveau halten können. Denn bei einem Wahlsieg Donald Trumps bei den US-Präsidentschaftswahlen im November dürften die weiterhin bestehenden US-Sanktionen gegen den Iran strikter durchgesetzt werden, was für eine deutlich geringere Förderung sprechen würde. Ähnliches gilt für die Förderung in Russland, die zunehmend unter der ausbleibenden Lieferung von Ersatzteilen und technischer Ausrüstung aus dem Westen leiden dürfte, da sie für die Wartung der Infrastruktur sowie die Ausweitung und Erschließung bestehender bzw. neuer Projekte erforderlich sind.

OPEC+ dürfte stärkeren Preisrutsch verhindern

Sollten die Prognosen der IEA eintreten, würde das sich abzeichnende deutliche Überangebot den Ölpreis in den kommenden Jahren unter Druck setzen. Die OPEC – und hier insbesondere Saudi-Arabien – dürften daher zusätzliche Kapazitäten stilllegen und damit den Markt stabilisieren. Denn die Staatsbudgets dieser Länder sind stark auf stabile Einnahmen aus dem Ölsektor angewiesen. So benötigt Saudi-Arabien nach Berechnungen des IWF mittlerweile einen Ölpreis von rund 95 US-Dollar, um den Staatshaushalt im Gleichgewicht zu halten. Außerdem dürften die Erfahrungen aus 2015 nachwirken, als Saudi-Arabien den Ölhahn aufdrehte, um US-Schieferölproduzenten über niedrigere Preise aus dem Markt zu drücken. Von langfristigem Erfolg war diese Maßnahme allerdings nicht gekrönt, da die Schieferölproduzenten ihre Kosten deutlich senken konnten, sodass Saudi-Arabien zwei Jahre später wieder zur Politik der Marktstabilisierung zurückkehrte. Allerdings bildete sich im Zuge dessen auch das erweiterte Produktionskartell OPEC+, in dessen Verbund noch heute Saudi-Arabien seine Produktionsstrategie mit Russland koordiniert. Die Erfolge der OPEC+ in den vergangenen Jahren lassen erwarten, dass es dem Kartell auch künftig gelingen wird, einem starken und nachhaltigen Preisverfall entgegenzuwirken. Ohne diese marktstabilisierenden Maßnahmen würden die Ölpreise aufgrund des starken Aufbaus der Produktionskapazitäten, der größtenteils bereits in den kommenden zwei bis drei Jahren stattfinden soll, unter Druck geraten. Gleichzeitig stehen die Überkapazitäten aber deutlich höheren Preisen entgegen, sodass ein Preisniveau von mehr als 100 US-Dollar für einen längeren Zeitraum unwahrscheinlich geworden ist, sofern eine weitere Eskalation der momentanen Konflikte ausbleibt.

Produktidee: Optionsscheine, Zertifikate und ETCs auf Brent und WTI

Sie möchten von der künftigen Wertentwicklung von Brent und WTI profitieren? Mit Zertifikaten, Optionsscheinen und ETCs von Société Générale haben Sie die Möglichkeit, an steigenden oder fallenden Notierungen zu partizipieren. Ein Überblick über das gesamte Produktspektrum steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

Aber Achtung: Da die von Société Générale angebotenen Produkte in Euro notieren, der Handelspreis von Brent und WTI allerdings in US-Dollar, besteht für den Investor ein Währungsrisiko, wenn der Euro/US-Dollar-Wechselkurs steigen sollte. Um das Wechselkursrisiko für den Anleger auszuschalten, bietet Société Générale in der Regel neben einer nicht währungsgesicherten Variante (Non-Quanto) auch eine währungsgesicherte bzw. währungsoptimierte (Quanto) Variante an.

Discount-Zertifikate

|

WKN |

Basiswert |

Cap |

Discount |

Max. Rendite p.a. |

Quanto |

Bewertungstag |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|---|

|

Brent-Öl-Future |

60,00 USD |

22,60 % |

7,39 % |

Ja |

28.10.2025 |

55,32/55,40 EUR |

|

|

Brent-Öl-Future |

60,00 USD |

23,56 % |

8,59 % |

Nein |

28.10.2025 |

48,95/49,02 EUR |

|

|

WTI-Öl-Future |

60,00 USD |

19,61 % |

9,31 % |

Ja |

17.11.2025 |

53,99/54,07 EUR |

|

|

WTI-Öl-Future |

60,00 USD |

20,66 % |

10,56 % |

Nein |

17.11.2025 |

47,72/47,81 EUR |

BEST Turbo-Optionsscheine

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Quanto |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

Brent-Öl-Future |

Call |

57,091 USD |

4,7 |

Ja |

17,71/17,73 EUR |

|

|

Brent-Öl-Future |

Call |

58,537 USD |

4,6 |

Nein |

14,49/14,50 EUR |

|

|

Brent-Öl-Future |

Put |

88,054 USD |

6,0 |

Ja |

13,75/13,77 EUR |

|

|

Brent-Öl-Future |

Put |

87,126 USD |

5,8 |

Nein |

11,46/11,47 EUR |

|

|

WTI-Öl-Future |

Call |

54,358 USD |

4,7 |

Ja |

16,85/16,87 EUR |

|

|

WTI-Öl-Future |

Call |

55,635 USD |

4,6 |

Nein |

13,94/13,95 EUR |

|

|

WTI-Öl-Future |

Put |

83,128 USD |

6,4 |

Ja |

12,46/12,48 EUR |

|

|

WTI-Öl-Future |

Put |

81,652 USD |

6,4 |

Nein |

9,87/9,88 EUR |

Stand: 20. September 2024; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.