Märkte

Das Rätsel der schwachen Norwegischen Krone

In den vergangenen Monaten hat die norwegische Krone erneut deutlich abgewertet – und damit einen langfristigen Trend fortgesetzt, der bereits 2012/2013 eingesetzt hat. Die Schwäche der norwegischen Krone kommt angesichts einer auf den ersten Blick soliden Geldpolitik, des stabilen Wachstums und einer stressfreien Fiskalpolitik überraschend. Wir analysieren die Gründe und diskutieren, wie es mit der Krone weitergehen könnte.

In Analysen wird oftmals eine Kombination aus verschiedenen Gründen für die Schwäche der norwegischen Krone angeführt. Eine der besten Analysen hat jüngst die norwegische Zentralbankchefin Ida Wolden Bache geliefert. Sie führte eine Kombination aus norwegischen und externen Faktoren, wie beispielsweise das Zinsdifferenzial, aber auch langfristige Faktoren wie den geringeren Ölpreis als Faktor an. Andere Kommentatoren betonen oftmals zusätzlich die geringere Liquidität der norwegischen Krone im Vergleich zu anderen Währungen.

Schwächere Krone ein langfristiger Trend, …

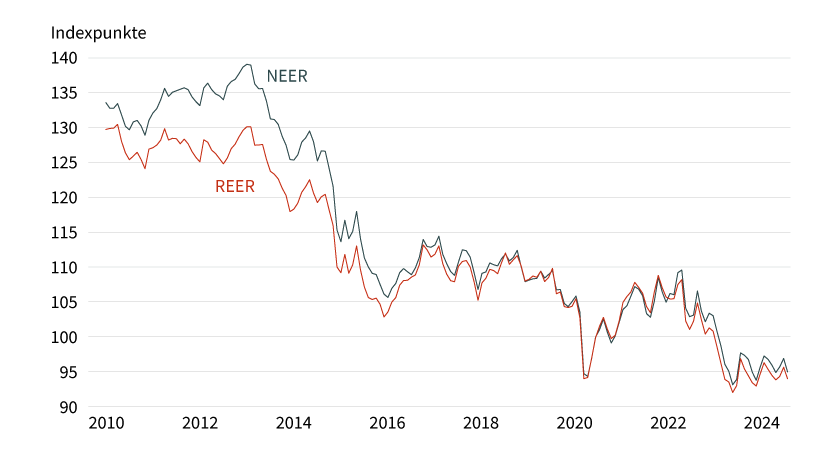

Zunächst muss man feststellen, dass die Schwäche der norwegischen Krone keinesfalls erst nach der Pandemie angefangen hat. Vielmehr ist es ein längerfristiges Phänomen, das bereits vor mehr als zehn Jahren eingesetzt hat (siehe Grafik 1). Hinzu kommt, dass die norwegische Krone nicht nur gegen einzelne Währungen, sondern gegenüber einem breiten Korb, in diesem Fall ihren wichtigsten Handelspartnern, abgewertet hat, und zwar sowohl nominal als auch real.

Grafik 1: Norwegische Krone kennt seit Jahren nur eine Richtung

Nominaler (NEER) und realer (REER) effektiver norwegische Krone-Wechselkurs

Stand: 13. September 2024; Quelle: BIS, Commerzbank Research

Man könnte anmerken, dass die Krone gemäß der Kaufkraftparität 2012 erheblich überbewertet war. Dies stimmt auch. Seit 2002 war sie fast 20 Jahre lang überbewertet im Vergleich zur Kaufkraftparität. Ein guter Teil der Abwertung in der zweiten Hälfte der 2010er-Jahre dürfte daher darauf zurückzuführen sein, dass diese Überbewertung korrigiert wurde.

… wobei die jüngsten Jahre verwunderlicher sind

Die Schwäche ist allerdings keinesfalls auf die 2010er-Jahre beschränkt gewesen und nicht nur durch das Auspreisen der Überbewertung zu erklären. Dafür ist der Devisenmarkt zum einen zu effizient und zum anderen hat die Überbewertung in den vergangenen Jahren in eine merkliche Unterbewertung umgeschlagen. Die jetzt zu sehende Unterbewertung ist im Ausmaß noch nicht so groß wie die ehemalige Überbewertung im Jahr 2008. Dies wird neben der Kaufkraftparität durch die Performance der jüngsten Jahre verdeutlicht. Seit Anfang 2021 zählt die norwegische Krone zu den G10-Währungen mit der schlechtesten Entwicklung. Von daher hat die grundlegende Abwertung vor längerer Zeit begonnen, die Performance der vergangenen Jahre hat sich aber nahtlos in den Trend eingereiht. Angesichts der mittlerweile ausgeprägten Unterbewertung der norwegischen Krone ist es noch erstaunlicher, dass sich die Abwertung fortsetzt.

Liquidität dürfte ein eher schwaches Argument sein

Das üblicherweise vorgetragene Argument der geringeren Liquidität leidet darunter, dass es schwierig zu prüfen ist. Um ein grobes Verständnis zur Liquidität der Krone zu bekommen, eignet sich wohl am besten ein Blick auf den alle drei Jahre veröffentlichte »Triennial Survey« der Bank für Internationalen Zahlungsausgleich. Er zeigt recht schön, dass die norwegische Krone mit dem neuseeländischen Dollar zu den illiquidesten G10-Währungen zählt.

Man könnte daher argumentieren, dass die geringe Liquidität ein Argument gegen Investitionen in die norwegische Krone ist. Allerdings hat sich an der generellen Liquidität in den vergangenen Jahren wenig geändert. Seit Anfang des Jahrtausends ist die norwegische Krone im Großen und Ganzen gleich (il-)liquide. Außerdem sind andere Währungen deutlich illiquider, konnten aber in den vergangenen Jahren trotzdem eine herausragende Performance erzielen (beispielsweise der mexikanische Peso). Von daher scheint uns dieses Argument auf wackeligen Füßen zu stehen.

Risikoaversion dürfte höchstens phasenweise eine Rolle spielen

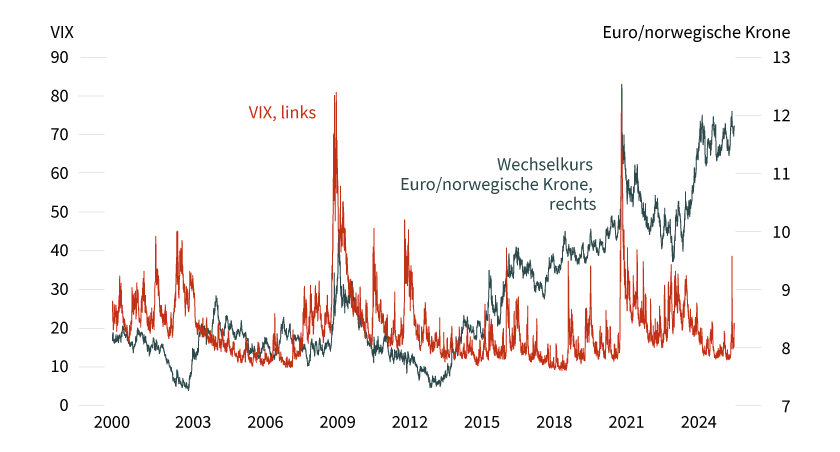

Oft wird in den Diskussionen angeführt, die norwegische Krone leide stärker unter einer größeren Sicherheitsnachfrage. Das Argument zieht aber nur phasenweise. Üblicherweise besteht eine erhöhte Risikoaversion nicht über einen längeren Zeitraum (das heißt mehrere Jahre), sondern nur für wenige Tage bis Wochen. Zugegebenermaßen gerät die norwegische Krone in solchen Phasen tatsächlich stärker unter Druck (siehe Grafik 2). Das erklärt allerdings nicht die langfristige Abwertung. Von daher ist die Risikoaversion ein Argument, das nur zeitweise eine entscheidende Rolle spielt, aber nicht das Grundproblem der schwächeren Krone erklärt.

Grafik 2: Risikoaversion nur phasenweise relevant

VIX als Maß für die Risikoaversion am Markt sowie Euro/norwegische Krone-Wechselkurs

Stand: 13. September 2024; Quelle: Bloomberg, Commerzbank Research

Zwei Faktoren erscheinen naheliegender: der Ölpreis …

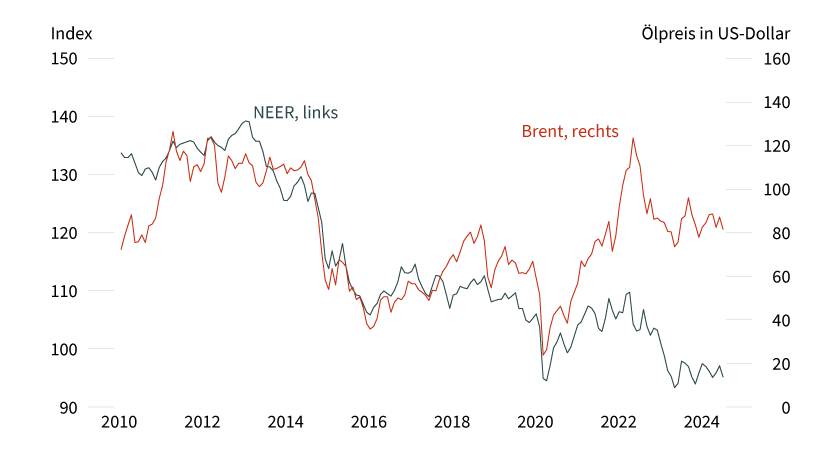

Andere Faktoren scheinen da deutlich hilfreicher zu sein, die Bewegung der norwegischen Krone zu erklären. Einer der offensichtlichsten ist die Entwicklung des Ölpreises. Schließlich hängt Norwegens Volkswirtschaft zu einem guten Teil von der Ölproduktion ab – geschätzt knapp 20 Prozent vom BIP, die die komplette Öl- und Gasindustrie beisteuern.

Die Daten scheinen diese Beziehung zu bestätigen. Berechnet man die Korrelation zwischen dem Ölpreis (Brent) und der Krone, so kommt über die vergangenen knapp 20 Jahre ein Wert zwischen 0,36 (US-Dollar/norwegische Krone) sowie 0,4 (Euro/norwegische Krone) heraus, das heißt, steigt der Ölpreis, wertet oftmals auch die norwegische Krone auf und vice versa. Diese Korrelation schwankt natürlich, war aber im Großen und Ganzen in den vergangenen Jahren recht stabil.

Bei einem Blick auf die Daten fällt schnell auf, dass der Ölpreis die Schwäche der norwegischen Krone zumindest phasenweise scheinbar sehr gut erklärt hat – zumindest was die starke Abwertung ab 2014 betrifft (siehe Grafik 3). Erst seit 2018 haben sich die Kurse abgekoppelt, wobei sich seit 2020/2021 diese Abkopplung scheinbar beschleunigt hat. Grundsätzlich scheint der Ölpreis zwar weiterhin gut die Richtung der norwegischen Krone abzubilden, seitdem scheint aber noch ein anderer Faktor eine (größere) Rolle zu spielen, der erklärt, warum die Krone nicht mehr derart von steigenden Ölpreisen profitieren konnte.

Grafik 3: Ölpreis ist gute Erklärung für die 2010er-Jahre

Nominaler effektiver norwegische Krone-Wechselkurs und Brent-Öl

Stand: 13. September 2024; Quelle: BIS, Bloomberg, Commerzbank Research

… und die Geldpolitik

Ein Faktor, der die Schwäche seit 2017/2018 erklären könnte, ist die Geldpolitik. Auf den ersten Blick klingt dies vielleicht überraschend. Am Anfang haben wir schließlich noch die solide Geldpolitik gelobt. Und die norwegische Zentralbank war die erste G10-Zentralbank, die auf den Inflationsschock mit einer Zinserhöhung reagiert hatte. Allerdings lohnt sich auch hier ein Blick auf die Daten.

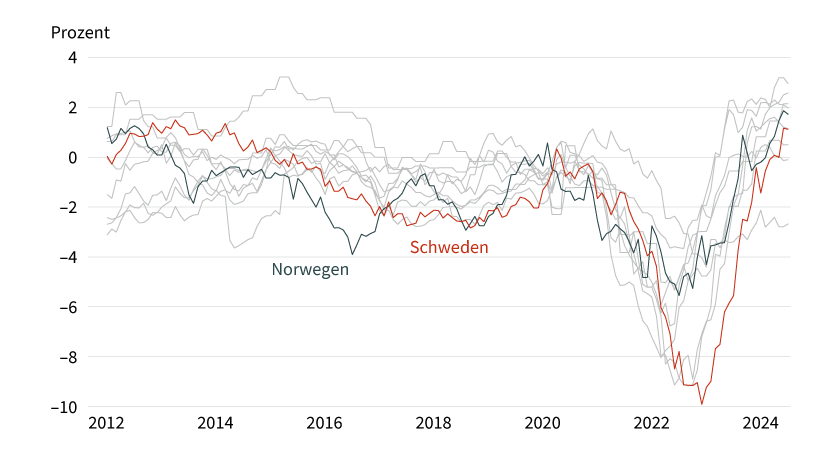

Grafik 4: Realzins dürfte auch eine Rolle spielen

Realzins der G10, berechnet aus Leitzins minus Inflation; Schweden und Norwegen hervorgehoben

Stand: 13. September 2024; Quelle: Bloomberg, Commerzbank Research

Grafik 4 zeigt gut, dass der norwegische Realzins in den 2010er-Jahren teils der negativste unter den G10 war. Gerade ab Mitte 2015 drehte der Realzins wieder deutlich stärker ins Negative, während der für die meisten anderen Währungsräume relativ konstant blieb. Die Vermutung liegt nahe, dass dies verhindert hat, dass die norwegische Krone weiter eins zu eins vom Anstieg des Ölpreises profitiert. Zumindest war der Realzins über einen längeren Zeitraum deutlich negativer als der Schwedens. Wenn er deutlich geringer ist, gerade in einer Währung mit geringerer Liquidität und weniger Vermögenswerten, in die man investieren kann, schichtet man sein Portfolio lieber in andere Währungen um, die eine bessere Risk-Return-Kombination versprechen.

Der Realzins bzw. die Geldpolitik scheint auch in den vergangenen Jahren eine Rolle gespielt zu haben. Anfänglich hielt sich die norwegische Krone noch recht solide, zumindest was die Zeit bis 2022 betrifft. Dass sie trotz der Tatsache, dass die Norges Bank zuerst die Zinsen erhöhte, nicht stärker profitiert hat, dürfte auch an der enormen Risikoaversion in diesem Zeitraum gelegen haben. Kurz nach der Norges Bank lieferten die anderen Zentralbanken deutlich stärkere Zinserhöhungen. Dementsprechend holte in diesem Zeitraum der Realzins vieler Währungen auf, deren Zentralbanken zuerst deutlich langsamer auf den Inflationsschock reagiert haben.

Viel spricht für eine wieder stärkere norwegische Krone

Eine eindeutige Erklärung für die Schwäche der Krone ist dies zwar nicht, vielmehr dürfte eine Kombination aus dem Ölpreis, der Geldpolitik und phasenweiser Risikoaversion eine Rolle gespielt haben. Es war aber nicht unbedingt zu erwarten, dass es eine eindeutige Erklärung gibt, schließlich kann selbst die Norges Bank keine klare Antwort geben. Viel spricht allerdings dafür, dass die Krone bald wieder bessere Tage erleben sollte.

Zum einen rechnen unsere Rohstoffexperten damit, dass sich der Ölpreis in den kommenden Monaten wieder erholt. Zwar sollte dies nicht mehr zu einer ähnlich ausgeprägten Aufwertung wie noch vor zehn Jahren führen, dennoch dürfte dies für eine spürbare Erholung der norwegischen Krone sorgen. Zum anderen dürfte auch die Geldpolitik in den kommenden Monaten stützen. Die Norges Bank betonte in den vergangenen Monaten mehrfach, dass sie die Zinsen vorerst nicht senken werde – sie rechnet angesichts der nach wie vor hartnäckigen Inflation gar erst 2025 mit ersten Zinssenkungen. Gleichzeitig haben einige G10-Zentralbanken angesichts des Disinflationsprozesses Zinssenkungszyklen bereits eingeleitet oder stehen kurz davor. Insofern sollte sich der Realzins in Norwegen im Vergleich zu den anderen Währungsräumen besser entwickeln.

Unsere Volkswirte rechnen damit, dass sich die Inflation sowohl in den USA als auch in der Eurozone als relativ hartnäckig erweisen und vor allem im zweiten Halbjahr 2025 über dem Inflationsziel einpendeln wird. Da bis dahin aber sowohl Fed als auch EZB schon weit in ihren Zinssenkungszyklen fortgeschritten sein dürften, ist die Aussicht gut, dass sich bei einer weiter rückläufigen Inflation in Norwegen und nur langsamen Zinssenkungsbestrebungen der Norges Bank der Realzins gerade im Jahresverlauf 2025 zugunsten der Krone entwickeln wird. Daneben könnten dann wieder die solide Fiskalpolitik und ein recht stabiles Wirtschaftswachstum als unterstützende positive Faktoren für die norwegische Krone gewertet werden.

Produktidee: OPTIONSSCHEINE AUF DIE WECHSELKURSE DER NORWEGISCHEN KRONE

Sie möchten von der künftigen Wertentwicklung der Wechselkurse Euro/norwegische Krone profitieren? Mit BEST Turbo- und Faktor-Optionsscheinen von Société Générale haben Sie die Möglichkeit, überproportional an Kursveränderungen zu partizipieren. Ein Überblick über das gesamte Spektrum an Produkten auf Währungen steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

BEST Turbo-Optionsscheine

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

EUR/NOK |

Call |

9,422 NOK |

5,1 |

Unbegrenzt |

19,52/19,56 EUR |

|

|

EUR/NOK |

Call |

10,376 NOK |

8,8 |

Unbegrenzt |

11,38/11,42 EUR |

|

|

EUR/NOK |

Call |

10,592 NOK |

10,4 |

Unbegrenzt |

9,59/9,63 EUR |

|

|

EUR/NOK |

Call |

10,862 NOK |

13,7 |

Unbegrenzt |

7,25/7,28 EUR |

|

|

EUR/NOK |

Put |

14,166 NOK |

4,8 |

Unbegrenzt |

20,93/20,97 EUR |

|

|

EUR/NOK |

Put |

13,193 NOK |

7,9 |

Unbegrenzt |

12,62/12,66 EUR |

|

|

EUR/NOK |

Put |

12,813 NOK |

10,7 |

Unbegrenzt |

9,35/9,39 EUR |

|

|

EUR/NOK |

Put |

12,613 NOK |

12,9 |

Unbegrenzt |

7,66/7,69 EUR |

Faktor-Optionsscheine

|

WKN |

Basiswert |

Strategie |

Faktor |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|

|

EUR/NOK |

Long |

2 |

Unbegrenzt |

10,18/10,23 EUR |

|

|

EUR/NOK |

Long |

5 |

Unbegrenzt |

10,82/10,92 EUR |

|

|

EUR/NOK |

Long |

8 |

Unbegrenzt |

8,26/8,40 EUR |

|

|

EUR/NOK |

Long |

10 |

Unbegrenzt |

7,11/7,27 EUR |

|

|

EUR/NOK |

Short |

–2 |

Unbegrenzt |

9,78/9,81 EUR |

|

|

EUR/NOK |

Short |

–5 |

Unbegrenzt |

7,40/7,47 EUR |

|

|

EUR/NOK |

Short |

–8 |

Unbegrenzt |

6,76/6,87 EUR |

|

|

EUR/NOK |

Short |

–10 |

Unbegrenzt |

5,71/5,82 EUR |

Stand: 20. September 2024; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.