Märkte

Sorgen um China und Welthandel bremsen deutsche Aktien

Die zuletzt überraschend niedrigen US-Inflationszahlen lösten Mitte Juli einen Favoritenwechsel an den US-Aktienmärkten aus. Bei den großen Nasdaq-Unternehmen setzten Gewinnmitnahmen ein, während vor allem Small-Cap-Aktien zwischenzeitlich Boden gutmachten. Der deutsche Aktienmarkt konnte vom Positionsabbau im Technologiesektor jedoch nicht profitieren, da viele Investoren im DAX einen Verlierer der von US-Politikern geforderten höheren US-Importzölle sehen.

Nach dem Mitte Juli vermeldeten überraschenden Rückgang der US-Inflation für Juni von 3,3 auf 3,0 Prozent werden am Kapitalmarkt nun wieder stärkere und frühere Leitzinssenkungen der US-Notenbank erwartet. Das löste zwischenzeitlich einen markanten Trendwechsel am US-Aktienmarkt aus. Investoren begannen, bei großen Nasdaq-Unternehmen Gewinne mitzunehmen, und setzen stattdessen vermehrt auf kleinere US-Unternehmen. So legte der US-Small-Cap-Index Russell 2000 im Juli in fünf Handelstagen um 12 Prozent zu. Ein Großteil der Small-Cap-Unternehmen in den USA hat eine recht hohe Verschuldung, und mit bald fallenden Leitzinsen würde sich deren Refinanzierung wieder vereinfachen.

Zudem erwarten viele Investoren, dass die im US-Wahlkampf gemachten Vorschläge niedriger Steuern und abnehmender Regulierung den US-Binnenmarkt stärken, wovon vor allem die kleineren US-Unternehmen profitieren dürften. Zudem droht US-Präsidentschaftskandidat Donald Trump mit höheren US-Importzöllen, die den Welthandel wohl deutlich belasten würden.

Unserer Meinung nach ist es vor allem die Erwartung möglicher höherer US-Importzölle, weshalb der DAX vom zwischenzeitlichen Favoritenwechsel in den USA mit dem Abbau von Positionen im Technologiesektor nicht profitieren konnte. Denn eine Einschränkung des Welthandels würde insbesondere viele weiterhin stark vom Export abhängige DAX-Unternehmen treffen. Der DAX leidet bereits jetzt sehr unter der schwachen Nachfrage im wichtigen Exportmarkt China. So lag das Wirtschaftswachstum dort im zweiten Quartal mit 4,7 Prozent gegenüber dem Vorjahr unter den Erwartungen, die entsprechende Zuwachsrate des Einzelhandels fiel mit 2,0 Prozent auf das niedrigste Niveau seit Dezember 2022, und die Importe Chinas waren sogar 2 Prozent niedriger als vor einem Jahr.

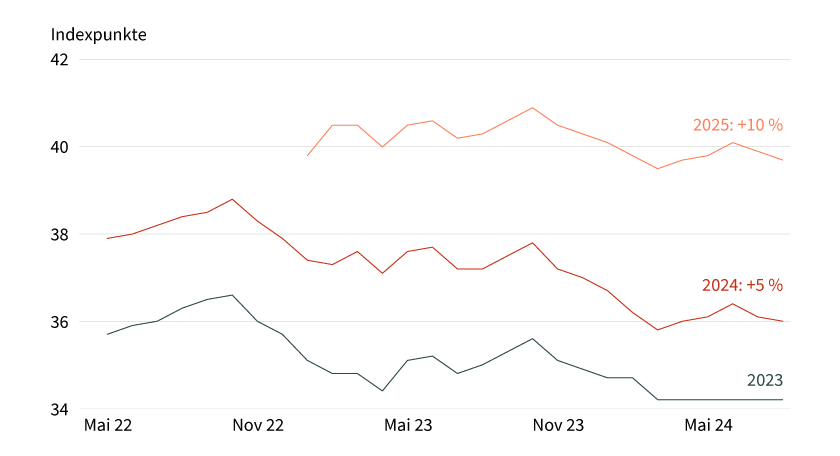

Vor dem Hintergrund dieser anhaltenden Schwäche der chinesischen Importnachfrage kam es während der Gewinnsaison in Europa zu einigen Gewinnenttäuschungen. Insbesondere im stark von China abhängigen Luxusgütersektor gab es Gewinnwarnungen. Auch in den Quartalsupdates im Rohstoffsektor überwogen die Molltöne. Ein Großteil der Unternehmen in Deutschland und Europa hat den Analysten und Investoren bislang in Aussicht gestellt, dass nach einem durchwachsenen ersten Halbjahr die Nachfrage im zweiten Halbjahr wieder stärker anziehen sollte. Nun beginnen jedoch die Unternehmen, diesen Optimismus für das zweite Halbjahr zu dämpfen. Vor diesem Hintergrund halten wir die derzeitigen Gewinnerwartungen am Aktienmarkt – beispielsweise das für den STOXX Europe 600 erwartete Gewinnwachstum von 5 Prozent für 2024 – für zu hoch (siehe Grafik 1).

Grafik 1: Europa – Markt erwartet zurzeit 5 Prozent Gewinnwachstum

STOXX Europe 600: Gewinnerwartungen für Geschäftsjahre (aktueller Stand STOXX Europe 600: 501,66 Punkte)

Stand: 13. August 2024; Quelle: FactSet, Commerzbank Research

Prognosen sind kein Indikator für die künftige Entwicklung.

Wie so häufig in einem Börsenjahr war die Stimmung an den Aktienmärkten Mitte Juli recht optimistisch. So war der Anteil der Optimisten in der AAII-Umfrage unter US-Privatinvestoren auf 53 Prozent gestiegen – ein historisch außerordentlich hoher Wert. Auch vor dem Hintergrund dieses großen Optimismus bleiben wir für den deutschen und den europäischen Aktienmarkt bei unserem Szenario, dass mit Auslaufen des saisonalen Rückenwinds ab Mitte Juli eine unruhigere Marktphase begonnen hat, die durchaus bis zur US-Präsidentschaftswahl am 5. November 2024 anhalten könnte.

Zwar dürfte auf der einen Seite die Leitzinssenkungsfantasie in den USA mit Blick auf die anstehenden Fed-Sitzungen am 18. September und 6. November den Aktienmärkten regelmäßig unter die Arme greifen. Auf der anderen Seite drohen im Vorfeld der Wahlen anhaltende Sorgen um den Welthandel und die Weltkonjunktur, sollte beispielsweise US-Präsidentschaftskandidat Trump an seinem Vorschlag deutlich höherer US-Importzölle festhalten.

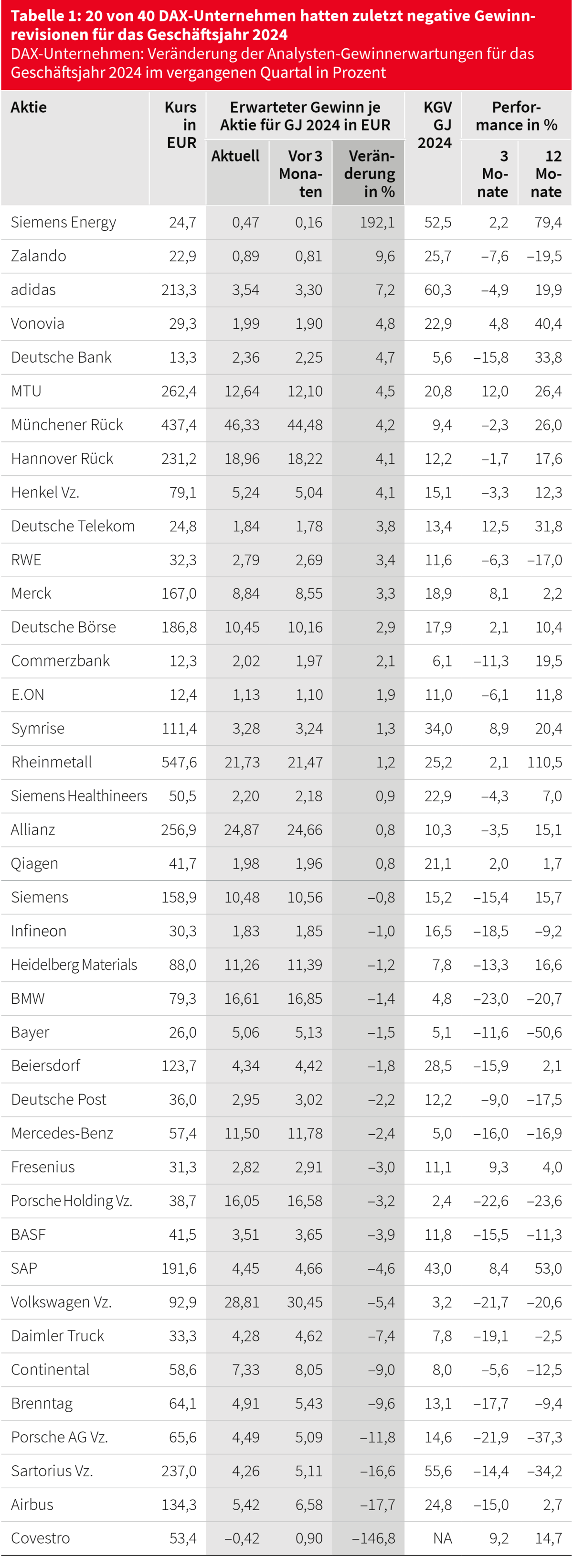

Zudem erwarten wir in den kommenden Monaten einen erheblichen Überhang an negativen Gewinnrevisionen am deutschen und europäischen Aktienmarkt, da sich die Hoffnung auf eine sichtliche Belebung der Nachfrage im zweiten Halbjahr nicht erfüllen dürfte – insbesondere vor dem Hintergrund der anhaltend kraftlosen Entwicklung im wichtigen Exportmarkt China. Im vergangenen Quartal gab es 20 DAX-Unternehmen, für die die Analysten ihre Prognosen für den Gewinn je Aktie reduziert haben (siehe Tabelle 1). Wir erwarten, dass die Zahl der DAX-Aktien mit negativen Gewinnrevisionen in den kommenden Monaten deutlich steigen wird.

Stand: 13. August 2024; Quelle: FactSet-Markterwartungen, Commerzbank Research. KGV: Kurs-Gewinn-Verhältnis. Prognosen sind kein Indikator für künftige Entwicklung.

Produktidee: Partizipieren Sie an der Entwicklung des DAX und ausgewählter Einzelaktien

Nutzen Sie die Einschätzungen unserer Experten und partizipieren Sie an der Entwicklung des DAX und ausgewählter Einzeltitel. Ein Überblick über das gesamte Produktspektrum an Zertifikaten und Optionsscheinen steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

Discount-Zertifikate

|

WKN |

Basiswert |

Cap |

Discount |

Max. Rendite p.a. |

Bewertungstag |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

DAX |

12.500,00 Pkt. |

32,27 % |

3,74 % |

20.06.2025 |

121,06/121,07 EUR |

|

|

DAX |

17.800,00 Pkt. |

8,70 % |

6,76 % |

20.06.2025 |

168,29/168,31 EUR |

|

|

Siemens Energy |

20,00 EUR |

28,31 % |

12,03 % |

20.06.2025 |

18,13/18,14 EUR |

|

|

Zalando |

16,00 EUR |

37,73 % |

8,16 % |

20.06.2025 |

14,94/14,95 EUR |

|

|

adidas |

194,00 EUR |

17,89 % |

10,16 % |

20.06.2025 |

178,49/178,56 EUR |

|

|

Vonovia |

26,00 EUR |

19,09 % |

9,83 % |

20.06.2025 |

23,95/23,96 EUR |

|

|

Deutsche Bank |

11,50 EUR |

23,93 % |

9,01 % |

20.06.2025 |

10,67/10,68 EUR |

Faktor-Optionsscheine

|

WKN |

Basiswert |

Strategie |

Faktor |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|

|

DAX |

Long |

3 |

Unbegrenzt |

14,61/14,62 EUR |

|

|

DAX |

Short |

–3 |

Unbegrenzt |

7,37/7,38 EUR |

|

|

Siemens Energy |

Long |

3 |

Unbegrenzt |

11,32/11,36 EUR |

|

|

Siemens Energy |

Short |

–3 |

Unbegrenzt |

7,29/7,31 EUR |

|

|

Zalando |

Long |

3 |

Unbegrenzt |

4,42/4,43 EUR |

|

|

Zalando |

Short |

–3 |

Unbegrenzt |

2,85/2,86 EUR |

|

|

adidas |

Long |

3 |

Unbegrenzt |

5,78/5,85 EUR |

|

|

adidas |

Short |

–3 |

Unbegrenzt |

5,45/5,67 EUR |

|

|

Vonovia |

Long |

3 |

Unbegrenzt |

3,74/3,75 EUR |

|

|

Vonovia |

Short |

–3 |

Unbegrenzt |

4,61/4,62 EUR |

|

|

Deutsche Bank |

Long |

3 |

Unbegrenzt |

8,70/8,72 EUR |

|

|

Deutsche Bank |

Short |

–3 |

Unbegrenzt |

5,07/5,08 EUR |

Stand: 20. August 2024; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.