Märkte

BASF – Ausblick auf 2024 bestätigt

Die Erholung zu Beginn des Jahres hat sich im zweiten Quartal nicht weiter fortgesetzt. Die Ergebnisse des zweiten Quartals von BASF blieben leicht unter Konsens. Zwar sind die Volumina etwas gestiegen, die Auslastung der Anlagen ist aber nicht hoch genug, um deutliche Margenverbesserungen erzielen zu können. Der operative Gewinnausblick auf 2024 wurde bestätigt, die Marktprognose liegt unter dem Mittel der Spanne. Für September ist ein Kapitalmarkttag angekündigt, auf dem der neue CEO Markus Kamieth die zukünftige Strategie skizzieren wird.

Zweites Quartal etwas schwächer als erwartet

BASF erzielte im zweiten Quartal einen Umsatz von 16,11 Milliarden Euro (–7 Prozent gegenüber dem Vorjahr), der um rund –4 Prozent unter der Markterwartung lag. Zwar verzeichnete der Konzern wie im Vorquartal auch eine positive Mengenentwicklung (+2,4 Prozent, ohne Basismetalle), die Preise (gesunkene Rohstoff- und Energiepreise) blieben jedoch in allen Segmenten weiterhin unter Druck, vor allem im Segment Surface Technologies. Ein Belastungsfaktor war auch der negative Währungseinfluss. Das bereinigte EBITDA konnte sich mit 1,96 Milliarden Euro (+0,6 Prozent) im Vergleich zum Vorjahr marginal verbessern, blieb mit –4 Prozent aber unter dem Konsens. Die EBITDA-Marge verbesserte sich gegenüber dem Vorjahr von 11,2 Prozent auf 12,1 Prozent (Konsens: 12,2 Prozent).

Unterstützung gab es von der Kostenseite. Das Unternehmen sieht sich unverändert auf einem guten Weg, die angestrebten Einsparungen von 2,1 Milliarden Euro bis Ende 2026 zu erreichen (davon rund 800 Millionen Euro bis Ende 2024). Gut voran kommt man auch bei dem im Februar 2024 angekündigten zusätzlichen Einsparprogramm (Standort Ludwigshafen) von über 1 Milliarde Euro bis Ende 2026. Auf Segmentebene konnte insbesondere das Chemicals-Geschäft im zweistelligen Prozentbereich (gegenüber dem Vorjahr) zulegen, deutliche Ergebnissteigerungen wiesen auch die Bereiche Industrial Solutions sowie Nutrition & Care auf. Im Segment Surface Technologies war das operative Ergebnis leicht rückläufig, bedingt vor allem durch deutlich gesunkene Edelmetallpreise bei BASF Catalysts. Ausgesprochen schwach schnitt hingegen der Agrochemie-Bereich ab (Mengenrückgang, niedrigere Glufosinat-Ammonium-Preise in einem schwierigen Marktumfeld), worauf BASF im Vorfeld bereits hingewiesen hatte.

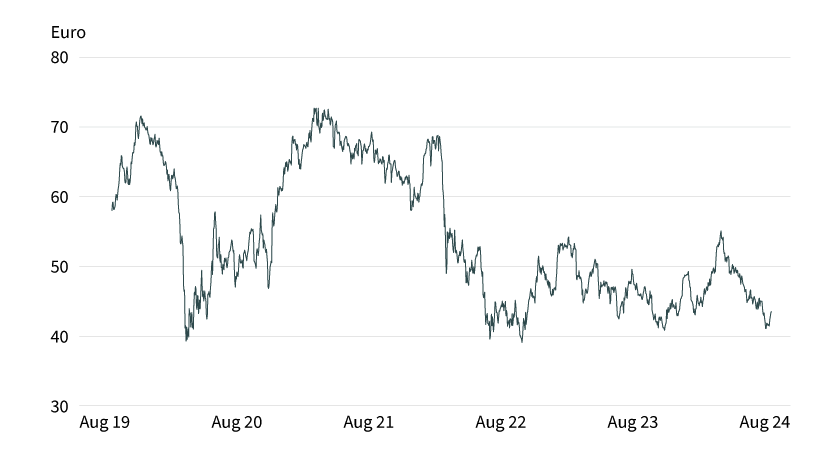

Grafik 1: Wertentwicklung BASF

Stand: 20. August 2024; Quelle: Reuters

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung. Weitere Informationen zu der hier dargestellten Wertentwicklung entnehmen Sie bitte den Rechtlichen Hinweisen.

Gegenüber dem Vorjahr fast halbiert hat sich mit 471 Millionen Euro (Q2 2023: 905 Millionen Euro) der Free-Cashflow. Hier belasteten unter anderem Investitionen im Zusammenhang mit dem neuen Verbundstandort in China. Die Nettoverschuldung nahm gegenüber dem Ende des ersten Quartals 2024 von 18,2 Milliarden Euro auf 21,4 Milliarden Euro zu, die Nettoverschuldungsquote (Nettoverschuldung/bereinigtes EBITDA der vergangenen zwölf Monate) stieg im gleichen Zeitraum von 2,5x auf 2,9x.

Ausblick auf 2024 bestätigt

Mit Blick auf das saisonal schwächere dritte Quartal erwartet der Konzern eine ähnliche Entwicklung der wesentlichen Trends wie im zweiten Quartal. Dies impliziert im dritten Quartal ein EBITDA unter dem des zweiten Quartals (EBITDA: 1,957 Milliarden Euro). Der Konsens geht derzeit von einem sequenziellen Ergebnisrückgang um –14 Prozent aus (Konsens Q3-EBITDA: 1,676 Milliarden Euro). Die Jahresziele für 2024 wurden zwar bestätigt, die Nachfrage ist jedoch weiterhin schwach. Insgesamt deutet sich keine umfangreiche Erholung im Chemiesektor an. Die bereinigte EBITDA-Prognose des Unternehmens für 2024 beläuft sich auf 8,0 bis 8,6 Milliarden Euro (2023: 7,7 Milliarden Euro). Der Konsens liegt derzeit bei 8,14 Milliarden Euro und damit unter dem Mittel der Unternehmensprognose sowie deutlich unter dem Niveau zur Mitte eines Zyklus von rund 10 Milliarden Euro.

Bezüglich des Free-Cashflows rechnet der Konzern mit 0,1 bis 0,6 Milliarden Euro (2023: 2,7 Milliarden Euro). Das deutlich gedrückte Niveau resultiert im Wesentlichen aus den hohen investitionsbedingten Mittelabflüssen am neuen Verbundstandort China, die ihren Höchststand 2024 erreichen sollen. Die Investitionen im Konzern sind nach Unternehmensangaben mit 6,5 Milliarden Euro in diesem Jahr budgetiert (2023: 5,4 Milliarden Euro). Darüber hinaus erwartet BASF eine Vorabzahlung für die Einbringung von Dea Wintershall in Harbour Energy in Höhe von 1,43 Milliarden Euro. Eine mögliche Dividendenlücke soll mit Fremdkapital finanziert werden.

Nächster Kapitalmarkttag im September 2024

Für September (26./27.) ist ein Kapitalmarkttag geplant, den der neue CEO abhalten wird. Dabei wird es um die Positionierung des Konzerns zur zukünftigen Kapitalallokation und Wertschaffung gehen, vor allem im Spezialchemie-Bereich, dessen Performance in den vergangenen Jahren im Durchschnitt unter der der wichtigsten Wettbewerber lag oder niedrigere Bewertungsmultiplikatoren als die Konkurrenz aufwies. Darüber hinaus erwarten wir mehr Details zur Anpassung des Standorts Ludwigshafen an die neuen Marktgegebenheiten (höhere Energie-/CO2-Preise, mehr Wettbewerb aus China) bzw. wie Deutschlands größter BASF-Anlagenkomplex wieder wettbewerbsfähig gemacht werden soll. Außerdem könnte es im Konzern neue Strategieansätze zu den Geschäftsfeldern geben, die nicht eng mit dem »Verbund«-Konzept oder anderen Geschäften verflochten sind, wie zum Beispiel Agrochemie, Beschichtungen und Batteriematerialien.

Anzeichen für verbessertes Marktumfeld im ersten Quartal, leichte Eintrübung im zweiten Quartal

Das Marktumfeld für den Chemiesektor verbesserte sich Anfang 2024, was BASF als besonders zyklischer Wert innerhalb der Chemiebranche zu einem soliden Start ins neue Jahr verholfen hat. Dies deutete sich bereits mit den Zahlen fürs vierte Quartal an, wonach die Absatzvolumina (ohne Edelmetalle) mit 3 Prozent (gegenüber dem Vorjahr) im Plus waren. Außerdem wurde der Ethylen-Cracker (Ludwigshafen) im Laufe des ersten Quartals 2024 wieder in Betrieb genommen, der zuvor wegen mangelnder Nachfrage stillgelegt war.

Der Lagerabbau bei den Kunden, der in der Historie der Chemieunternehmen ungewöhnlich lange gedauert hatte, dürfte überwiegend seinen Boden gefunden haben (Ausnahme: Agrochemie, hier hält er noch an). Darauf weisen auch Kommentare anderer Wettbewerber hin, die vom Erreichen von Vorratsniveaus ihrer Kunden auf Vorkrisenniveau sprechen (Coronakrise). Für weitere Auftragseingänge sorgen darüber hinaus Transportprobleme im Roten Meer, die Handelsschiffe zu Änderungen ihrer Routen veranlassen, das heißt, die Waren sind länger unterwegs und führen erneut zu Vorratsaufstockungen bei den Kunden (Vermeidung drohender Lieferengpässe). Dieser »Red Sea«-Effekt trägt dazu bei, dass verlorengegangene Marktanteile nun teilweise wieder zu europäischen Produzenten zurückkehren. Ein weiterer Entlastungsaspekt in der Gewinnrechnung der Chemieunternehmen sind die gesunkenen Gaspreise in Europa.

Nach einem positiven Jahresstart mit deutlich steigenden Produktionsmengen und Umsätzen hat sich die Erholung im zweiten Quartal deutlich abgeschwächt. Nach Mitteilung des VCI (Verband der Chemischen Industrie) im Juli 2024 enttäuschten insbesondere die Inlandsumsätze und die Verkäufe in die europäischen Nachbarstaaten. So hielten sich die Kunden der Chemieproduzenten mit Bestellungen zurück, weil viele Branchen ihre Produktion drosselten. Die europäische Industrie hat laut VCI die Trendwende noch nicht geschafft. Aber auch in anderen Märkten blieben die Impulse schwach. So hat die Abschwächung des chinesischen Wirtschaftswachstums zu einer gedämpften Nachfrage nach chemischen Produkten in Deutschland geführt. In ihren Berichterstattungen zum zweiten Quartal weisen BASF und wichtige Konkurrenten darauf hin, dass eine breit angelegte Erholung im Sektor derzeit nicht zu erkennen sei.

Mehr globale Diversifikation

Derzeit entfallen rund 15 Prozent des Konzernumsatzes auf China. Mit den dort neu entstehenden Verbundaktivitäten der BASF wird dieser Anteil auf rund 18 bis 20 Prozent steigen. Schaut man auf die globalen Investitionspläne des Unternehmens, werden neben China vor allem in den USA Großinvestitionen getätigt (Erweiterungsanlage für die Produktion von Methylendiphenylisocyanate [MDI]), Anlage für »Blauen Ammoniak« usw.). Infolgedessen wird der Anteil Europas im Konzernportfolio mit der Zeit abnehmen, wobei die Problematik hoher europäischer Energiekosten diesen Prozess beschleunigen dürfte.

Herabstufung durch Ratingagentur S&P von A auf A–

Die Ratingagentur S&P hat die Bonität von BASF am 2. August 2023 gesenkt, und zwar von A auf A–. Der Ausblick ist stabil. Zur Begründung führt sie an, dass die Verschuldung weiter steigen und angesichts umfangreicher Investitionen hoch bleiben werde. Im operativen Geschäft habe der Konzern mit höheren Energiepreisen, niedrigeren Wachstumsaussichten (nachlassende globale Nachfrage drückt auf Volumina und Gewinnmargen) sowie steigenden CO2-Kosten in Europa zu kämpfen. Dadurch verschlechtert sich die Wettbewerbsfähigkeit für die Produktion in Europa.

Wettbewerbsfähigkeit der Chemieindustrie am Standort Deutschland langfristig infrage gestellt

Der Chemiestandort in Europa steht vor mehreren strukturellen Herausforderungen. Der Gegenwind kommt hauptsächlich von den deutlich gestiegenen Energiepreisen, aber auch von höheren regulatorischen Auflagen (»Green Deal«). Das gilt mit Blick auf verschärfte Umweltstandards, die in einer Geschwindigkeit umgesetzt werden sollen, die BASF angesichts der erforderlichen Anpassungen und Investitionen als unrealistisch bezeichnet. Die Abschwächung hinsichtlich der Wettbewerbsfähigkeit trifft innerhalb der EU Deutschland am stärksten. Die Einbußen bei der Wettbewerbsfähigkeit macht das Unternehmen an drei Punkten fest: 1. Der europäische Chemiemarkt blickt auf Unterinvestitionen in der vergangenen Dekade. 2. Strukturell werden höhere Erdgaspreise langfristig erwartet und 3. regulatorische Unsicherheiten in der EU drücken zusätzlich auf die langfristigen Wachstumsraten der Chemieunternehmen.

Im Jahr 2015 trugen Deutschland, Europa (ohne Deutschland) und die anderen Regionen jeweils rund ein Drittel zum Konzern-EBIT bei. 2023 belief sich das bereinigte EBIT auf 3,8 Milliarden Euro (2022: 6,9 Milliarden Euro). Eine regionale Aufteilung des EBIT gab es für das abgelaufene Geschäftsjahr nicht mehr, sondern nur noch nach Umsatz. Demnach belief sich der Umsatzanteil aus Europa auf 37,8 Prozent (davon Deutschland mit 9,9 Prozentpunkten), im Vorjahr waren es noch 38,8 Prozent (davon Deutschland mit 10,3 Prozentpunkten). Es ist zu vermuten, dass der europäische EBIT-Anteil deutlich unter dem Umsatzanteil liegt. Als Folge der gesunkenen Wettbewerbsfähigkeit in Europa hat BASF schon Konsequenzen für den Standort Ludwigshafen gezogen und einige energieintensive Produktionen stillgelegt. Außerdem wurden neue Kosteneinsparungen auf den Weg gebracht. Falls die Energiekosten in Europa nicht ausreichend subventioniert werden, drohen weitere Schließungen.

Ausgliederung des Geschäfts mit Abgaskatalysatoren und Ausbau des Bereichs Batteriematerialien

BASF stellt sich im Geschäft mit Automobilkunden neu auf. So soll das Teilsegment Abgaskatalysatoren, dessen Recycling sowie die zugehörige Einheit für Edelmetallservices innerhalb der nächsten 18 Monate separiert werden und es entsteht eine neue, rechtlich selbstständige Einheit mit Sitz in New Jersey unter dem Namen BASF Automotive Catalysts and Recycling. Auf diese Weise will man besser auf Veränderungen im Markt für Verbrennungsmotoren reagieren können.

Die Separierung hätte aus unserer Sicht zwei weitere Vorteile: 1. Die Erlöse aus einem möglichen Verkauf/IPO könnten in die übrigen Geschäftssparten reinvestiert werden. 2. Eine unabhängige Einheit kann fokussierter agieren, ist flexibler und kann eigenständig Performancesteigerungen incentivieren. Der zukünftige Fokus des Konzerns liegt verstärkt auf der Elektromobilität und hier wiederum auf den Batteriematerialien sowie Dienstleistungen für Basismetalle. BASF strebt eine führende Position als Anbieter innovativer und nachhaltiger Kathodenmaterialien an. Für den Ausbau dieses Wachstumsbereichs sind zwischen 2022 und 2030 Investitionen von 3,5 bis 4,5 Milliarden Euro geplant. Bis 2030 rechnet man hier mit einem Umsatz von über 7 Milliarden Euro. Das Signal der Ausgliederungstransaktion an die Investoren ist klar. Man überprüft das Portfolio immer wieder darauf, welche Aktivitäten weiterhin zum Kerngeschäft zählen oder nicht und ist dann auch bereit, sich von den weniger attraktiven Bereichen zu trennen.

Fokus auf organischem Wachstum, strukturelle Wettbewerbsnachteile in Europa

BASF hat in den vergangenen Jahren sein Portfolio neu ausgerichtet und dabei akquiriert sowie nicht mehr zum Kerngeschäft zählende Assets abgestoßen: 1. Erwerb von 51 Prozent am Gemeinschaftsunternehmen BASF Shansan Battery Materials (Shansan hält die übrigen 49 Prozent). Damit will der Konzern im Bereich Batteriematerialien seine Position in Asien stärken und seine jährliche, globale Produktionskapazität in diesem Jahr auf 160.000 Tonnen steigern. 2. Verkauf des globalen Pigmentgeschäfts an DIC. 3. Verkauf des 49-Prozent-Anteils an Solenis an Platinum Equity und 4. zuletzt Verkauf von Wintershall DEA an Harbour Energy. Diese Maßnahmen tragen dazu bei, die Konglomeratstruktur des Konzerns zu entflechten und den Anteil der höherwertigen Spezialchemie (forschungs- und entwicklungsgetrieben) zu erhöhen.

In den Folgejahren dürfte sich der Fokus wieder mehr auf das organische Wachstum und die Sicherung von Marktanteilen verlagern. Das schließt Akquisitionen zwar nicht aus (von besonderem Interesse: Nutrition & Care, Agrochemie, vor allem das Saatgutgeschäft), allerdings sind die derzeitigen Bewertungsmultiplikatoren am Markt für derartige Assets sehr hoch. Initiiert wurde ein neues Kosteneinsparprogramm (zusätzlich zu dem bereits bestehenden 500-Millionen-Euro-Einsparprogramm, bis 2024), das ab Ende 2026 zu jährlichen Kosteneinsparungen von weiteren 200 Millionen Euro führen soll. So sollen vor allem mehrere energieintensive Produktlinien geschlossen werden (Ammoniak, Toluylendiisocyanat, Adipinsäure). Zwar versucht BASF, mit Kosteneinsparungen und Änderungen der Verbundstruktur (Herauslösung und mehr Eigenständigkeit für einige Bereiche) wieder wettbewerbsfähiger zu werden. Das übergeordnete Bild ist jedoch, dass der Kostentrend in den vergangenen (nahezu) zwei Jahren gegen die europäische Chemiebranche gelaufen ist.

Europa rangiert in der Chemie inzwischen an der Spitze der globalen Kostenkurve (signifikant höhere Öl-, Gas- und Strompreise) und wird zusätzlich durch strengere regulatorische Auflagen belastet (inklusive höherer CO2-Bepreisung). Dadurch sinkt die Wettbewerbsfähigkeit der EU-Chemieunternehmen, vor allem die der großen, integrierten Produzenten wie BASF. Das macht sich beispielsweise in einer niedrigeren Auslastungsquote der Anlagen bemerkbar, die möglicherweise länger als angenommen niedrig bleiben könnte. Seit dem Krieg Russlands gegen die Ukraine und der damit einhergehenden Energiekrise hat BASF erhebliche Marktanteile verloren. Zum einen resultiert diese Entwicklung aus dem Verlust der Wettbewerbsfähigkeit der EU-Anbieter in den Exportmärkten. Zum anderen leiden auch die EU-Kunden der BASF unter Wettbewerbseinbußen und fragen dementsprechend weniger Chemieprodukte nach. Weitere Belastungsfaktoren sind Überkapazitäten am Markt, wozu China deutlich beiträgt.

Obwohl die Binnennachfrage in China schwach ist, gibt es Anzeichen dafür, dass die dortige Produktion dennoch auf Hochtouren läuft. Dadurch baut sich Druck bei den Exporten auf, die wiederum vor allem in Europa ihren Absatz finden. Letztlich wird die Diskussion der Marktteilnehmer darum gehen, das Timing der Trendwende bei der Gewinnentwicklung sowie das Ausmaß der Erholung besser einschätzen zu können. Derzeit gehen die Analysten davon aus, dass sich im Vergleich zum Vorjahr der bereinigte Konzerngewinn ab 2024 wieder verbessern werde. Die unterstellte Erholung in den nächsten fünf Jahren reicht jedoch nicht an den erzielten Gewinn (bereinigt) von 2022 heran. Strukturell verschlechtert hat sich die Wettbewerbsposition der Chemieindustrie in Europa (nachhaltig höhere Energiepreise zu erwarten).

Unter geopolitischen Aspekten stellen die hohen Investitionen von BASF in den kommenden Jahren in China ein besonderes Risiko dar. Durch die investitionsintensive Phase dürfte auch das Dividendensteigerungspotenzial limitiert sein, es ist – trotz der progressiven Dividendenpolitik – eher mit einer Stagnation zu rechnen. Um eine Dividende von 3,0 Milliarden Euro (bzw. 3,40 Euro/Aktie) ausschütten zu können, wird BASF dies entweder mit Fremdkapital finanzieren müssen und/oder entsprechend Assets verkaufen. Ein Schritt, um die Liquidität zu schonen, war bereits die vorzeitige Beendigung des 3-Milliarden-Euro-Aktienrückkaufprogramms.

Hinweis:

Offenlegung möglicher Interessenkonflikte:

7. Die Commerzbank inklusive der Tochtergesellschaft Commerz Markets LLC hat innerhalb der vergangenen zwölf Monate als Manager oder Co-Manager für BASF SE eine Emission von Finanzinstrumenten durchgeführt.

8. Die Commerzbank inklusive der Tochtergesellschaft Commerz Markets LLC hat innerhalb der vergangenen zwölf Monate Investmentbanking-Dienstleistungen für BASF SE erbracht oder vereinbart, solche zu erbringen, für die sie Einkünfte erhalten hat bzw. wird.

Produktidee: OPTIONSSCHEINE UND ZERTIFIKATE AUF BASF

Nutzen Sie die Einschätzungen unserer Experten und partizipieren Sie an der Entwicklung der BASF-Aktie. Ganz gleich, ob Sie mit Hebelprodukten auf kurzfristige Marktveränderungen setzen möchten oder mit Anlageprodukten eine Alternative zum reinen Aktieninvestment suchen, bei Société Générale werden Sie fündig. Ein Überblick über das gesamte Produktspektrum an Zertifikaten und Optionsscheinen steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

Discount-Zertifikate

|

WKN |

Basiswert |

Cap |

Discount |

Max. Rendite p.a. |

Bewertungstag |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

BASF |

30,50 EUR |

32,63 % |

5,02 % |

20.06.2025 |

29,24/29,25 EUR |

|

|

BASF |

35,50 EUR |

22,81 % |

7,04 % |

20.06.2025 |

33,48/33,49 EUR |

|

|

BASF |

39,00 EUR |

16,91 % |

9,64 % |

20.06.2025 |

36,02/36,04 EUR |

|

|

BASF |

42,50 EUR |

12,17 % |

13,59 % |

20.06.2025 |

37,54/37,56 EUR |

|

|

BASF |

45,00 EUR |

9,59 % |

17,36 % |

20.06.2025 |

39,18/39,20 EUR |

|

|

BASF |

48,00 EUR |

7,42 % |

23,23 % |

20.06.2025 |

40,05/40,06 EUR |

|

|

BASF |

49,50 EUR |

6,68 % |

26,58 % |

20.06.2025 |

40,36/40,37 EUR |

|

|

BASF |

51,50 EUR |

5,96 % |

31,29 % |

20.06.2025 |

40,65/40,67 EUR |

Faktor-Optionsscheine

|

WKN |

Basiswert |

Strategie |

Faktor |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|

|

BASF |

Long |

2 |

Unbegrenzt |

7,54/7,55 EUR |

|

|

BASF |

Long |

3 |

Unbegrenzt |

3,70/3,71 EUR |

|

|

BASF |

Long |

5 |

Unbegrenzt |

5,47/5,48 EUR |

|

|

BASF |

Long |

8 |

Unbegrenzt |

13,38/13,50 EUR |

|

|

BASF |

Short |

–2 |

Unbegrenzt |

2,39/2,40 EUR |

|

|

BASF |

Short |

–3 |

Unbegrenzt |

3,62/3,63 EUR |

|

|

BASF |

Short |

–5 |

Unbegrenzt |

4,43/4,44 EUR |

|

|

BASF |

Short |

–8 |

Unbegrenzt |

5,36/5,41 EUR |

Stand: 20. August 2024; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.