Märkte

Britisches Pfund bleibt der G10-Hoffnungsträger

Dank einer hartnäckigen Inflation, einer wieder anziehenden Realwirtschaft sowie den Aussichten auf eine stabilere Regierung ist das britische Pfund weiterhin gut gestützt. In den kommenden Monaten könnten beim Wechselkurs Euro/britisches Pfund sogar wieder Niveaus von vor dem Brexit-Votum ins Visier genommen werden. Allerdings muss sich auch erst zeigen, dass sich die mit dem Regierungswechsel verbundenen Hoffnungen bestätigen. Außerdem dürfte die Bank of England demnächst mit Zinssenkungen beginnen, was das Aufwärtspotenzial des britischen Pfunds begrenzen sollte.

In diesem Jahr ist das britische Pfund die am besten performende große Währung – und hat sogar gegenüber einem starken US-Dollar fast 3 Prozent zugelegt. Damit handelt der Kurs britisches Pfund/US-Dollar wieder auf Niveaus, die zuletzt vor mehr als einem Jahr gesehen wurden. Der Euro/britisches Pfund-Wechselkurs dürfte sogar in den kommenden Monaten Niveaus erreichen, die seit dem Brexit-Votum nicht mehr erreicht wurden. Das war vor einem Jahr um diese Zeit so nicht zu erwarten gewesen. Damals sahen wir eine zögerliche Bank of England (BoE), während andere Zentralbanken angesichts teilweise sogar weniger ausgeprägter Inflationsrisiken deutlich falkenhafter klangen. Mittlerweile hat sich das Bild aber deutlich gedreht. Wir schauen uns daher im Folgenden die Gründe für diese Trendwende an und wagen einen Ausblick, wie viel Stärke des britischen Pfunds wir noch sehen könnten.

Pfund-Stärke dank hartnäckiger Inflation, …

Einer der Gründe für die jüngste Stärke des britischen Pfunds ist sicherlich die hartnäckige Inflation. Auf den ersten Blick erscheint das vielleicht seltsam. Schließlich ging die Jahresrate bei der Gesamtrate zuletzt das erste Mal seit Juli 2021 auf das Inflationsziel zurück. Für die BoE war das eine willkommene Abwechslung, nachdem die Inflation im Vereinigten Königreich deutlich hartnäckiger war als in anderen Ländern.

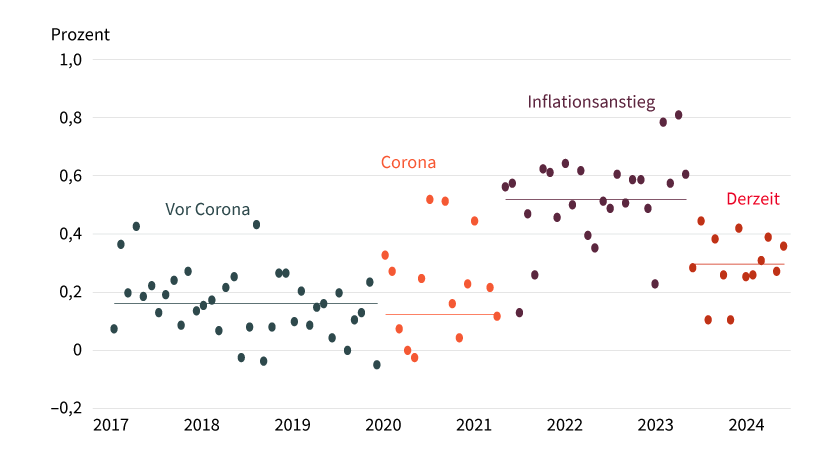

Allerdings muss man darauf hinweisen, dass der Großteil des Rückgangs auf Basiseffekte zurückzuführen ist. So sind in den vergangenen Monaten die hohen Anstiege aus dem vorherigen Frühjahr aus dem Vorjahresvergleich gefallen. Das hat die Jahresrate naturgemäß gedrückt. Schaut man sich die saisonbereinigten monatlichen Veränderungsraten bei der Kernrate an, wird deutlich, dass die letzte Meile bei der Inflation noch nicht geschafft wurde (siehe Grafik 1). Im Durchschnitt lagen die Raten der vergangenen Monate bei 0,29 Prozent im Monatsvergleich und damit noch deutlich über der Zeit vor der Pandemie.

Grafik 1: Letzte Meile fehlt noch

Britische Kerninflation, saisonbereinigt und im Monatsvergleich über verschiedene Zeiträume, Durchschnitt in diesen Zeiträumen als Linie dargestellt

Stand: 16. Juli 2024; Quelle: ONS (Statistikbehörde des Vereinigten Königreichs), Bloomberg, Commerzbank Research

Die jüngsten Aussagen der BoE-Offiziellen haben auch untermauert, dass die Gefahr bei der Inflation noch nicht gebannt ist. Nach der Parlamentswahl im Vereinigten Königreich und der damit einhergehenden selbst auferlegten BoE-Schweigeperiode haben sich mehrere Entscheidungsträger eher vorsichtig geäußert und die Inflationsrisiken nach oben betont. Dies steht zwar im Gegensatz zu Aussagen aus dem Frühjahr, verdeutlicht unserer Ansicht nach aber, dass die BoE mögliche Zinssenkungen vorerst noch vorsichtig angehen dürfte. Kurzum: Die (noch) zu hohen Raten bei der Kerninflation stützen momentan das britische Pfund.

… Hoffnungszeichen aus der Realwirtschaft …

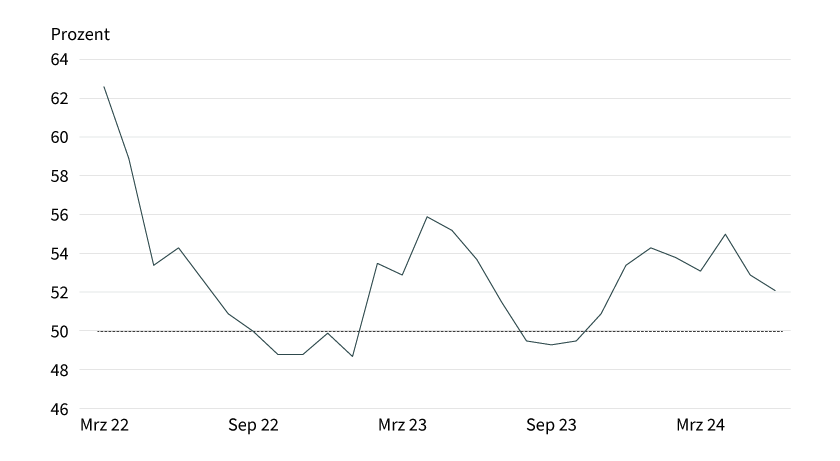

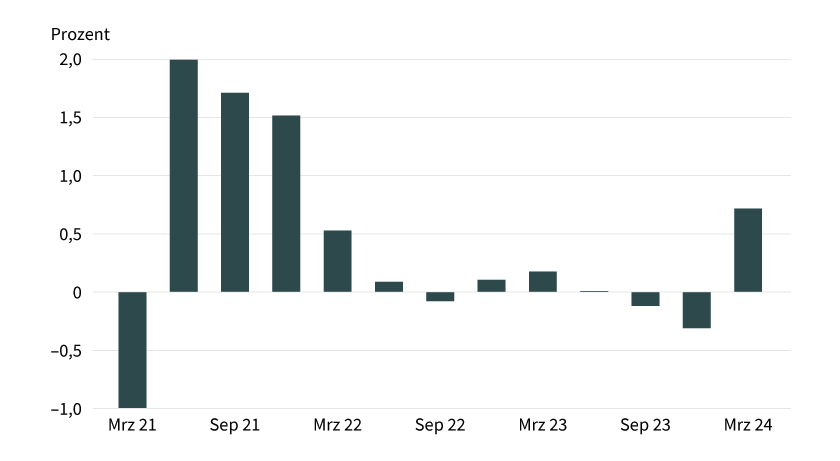

Nachdem im vergangenen Jahr angesichts einer hohen Inflation und gleichzeitig einer schwächelnden Realwirtschaft vermehrt Stagflationssorgen aufkamen, hat sich auch hier das Bild deutlich gedreht. Die jüngsten Zahlen sehen nun aber danach aus, als hätte sich die britische Volkswirtschaft an die höheren Zinsen gewöhnt. Dies stützt das britische Pfund derzeit. Die Trendwende kam nicht ganz überraschend. Schon seit einigen Monaten deuten vorlaufende Indikatoren wie der Einkaufsmanagerindex für Dienstleistungen auf eine Erholung hin (siehe Grafik 2). Allerdings sagen diese vorlaufenden Indikatoren nichts über die Stärke der Erholung aus. Dementsprechend wurden die Wachstumszahlen für das erste Quartal mit Begeisterung am Markt aufgenommen, da sie den positiven Trend endlich auch in den »harten« Zahlen widerspiegeln (siehe Grafik 3).

Grafik 2: Vorlaufende Indikatoren deuten schon eine Weile auf einen Aufschwung hin ...

Einkaufsmanagerindex für Dienstleistungen, neutrale Marke von 50 als gestrichelte Linie

Stand: 16. Juli 2024; Quelle: S&P Global, Bloomberg, Commerzbank Research

Grafik 3: ... was sich nun auch in den harten Wachstumszahlen niederschlägt

BIP, Veränderung zum Vorquartal (saisonbereinigt)

Stand: 16. Juli 2024; Quelle: ONS (Statistikbehörde des Vereinigten Königreichs), Bloomberg, Commerzbank Research

Die jüngsten Zahlen sorgen auf zwei Wegen für ein stärkeres britisches Pfund: Zum einen sorgen die besseren Wachstumsaussichten dafür, dass Investitionen im Vereinigten Königreich attraktiver werden. Das ist ein starkes Signal, nachdem dies in den vergangenen Quartalen deutlich anders aussah, vor allem aber auch, da andere Volkswirtschaften noch mit der Wende hin zu einem stärkeren Wachstum zu kämpfen haben. Zum anderen wirkt das Wachstum indirekt stützend für das britische Pfund, denn es macht stärkere Zinssenkungen unwahrscheinlicher.

… und Aussichten auf eine Trendwende in der Politik

Hinzu kommt der Optimismus in Bezug auf die neue Labour-Regierung. Die Konservativen waren knapp 14 Jahre an der Macht und viele Kommentatoren gaben ihnen die Schuld an der Vielzahl von Problemen, unter denen Großbritannien zuletzt litt. Dies hat sich über viele Monate in den Umfragen widergespiegelt. Von daher kam die Wahlankündigung des damaligen Premierministers Rishi Sunak im Mai ziemlich überraschend. Er hatte wohl darauf gehofft, dass ihm angesichts des Rückgangs bei der Inflation sowie des wieder anziehenden Wirtschaftswachstums noch eine Trendwende gelingt. Letztendlich gewann Labour die Wahl Anfang Juli aber deutlich.

Viele Marktteilnehmer verbinden mit dem Politikwechsel große Hoffnungen. Zum einen wird darauf gesetzt, dass die nächsten Jahre ruhiger verlaufen als die vergangenen. Als Beobachter hatte man in den vergangenen Jahren teilweise den Eindruck, als wären die Konservativen zunehmend dysfunktional geworden. Am offensichtlichsten wurde dies an den drei verschiedenen Premierministern, die wir in der vergangenen Wahlperiode erlebt haben. Oder es sei auch an die Vielzahl der Grabenkämpfe zwischen den Flügeln innerhalb der Konservativen erinnert, die ein stabiles Regieren erschwert haben. Die Bevölkerung hat sich daher nach mehr Kontinuität gesehnt, was Labour dankbar aufgegriffen und zu einem Wahlkampfversprechen gemacht hat.

Neben der größeren Stabilität dürften sich die Marktteilnehmer aber auch Fortschritte in anderen Bereichen erhoffen. So steht das Vereinigte Königreich vor einer Vielzahl an Problemen, sei es beispielsweise im Gesundheitssektor oder der Tatsache, dass das Wachstum immer noch derart den restlichen G7-Ländern hinterherhinkt. Auch bei den Beziehungen zur EU besteht Verbesserungsbedarf. Für die neue Regierung sind das viele Möglichkeiten, für Verbesserungen zu sorgen. Der damit einhergehende Optimismus stützt derzeit das britische Pfund.

Aber: Noch sind es nur zarte Hoffnungsschimmer …

Eine hartnäckige Inflation, eine sich erholende Realwirtschaft sowie die Chance auf mehr politische Stabilität – momentan sieht es gut aus für das britische Pfund. Allerdings gibt es auch Risiken. Derzeit ist noch nicht klar, ob die Labour-Regierung die großen Probleme des Landes auch wirklich lösen kann. Die EU ist sicherlich nicht daran interessiert, das Brexit-Abkommen neu zu verhandeln. Und ein Wiedereintritt in die EU, der vermutlich für einen Schwung beim Wachstum sorgen würde, war im Wahlkampf kein Thema.

Außerdem ist der fiskalische Spielraum der Regierung begrenzt. Bereits seit vielen Jahren haben die unterschiedlichen Regierungen nun für keinen ausgeglichenen Haushalt mehr gesorgt. Das Gegenteil war eher der Fall, 2023 stieg das Defizit sogar wieder an. Um die Probleme zu lösen, dürften aber größere Investitionen erforderlich sein. Dementsprechend muss man erst einmal abwarten, ob die neue Regierung diese Investitionen ermöglichen kann.

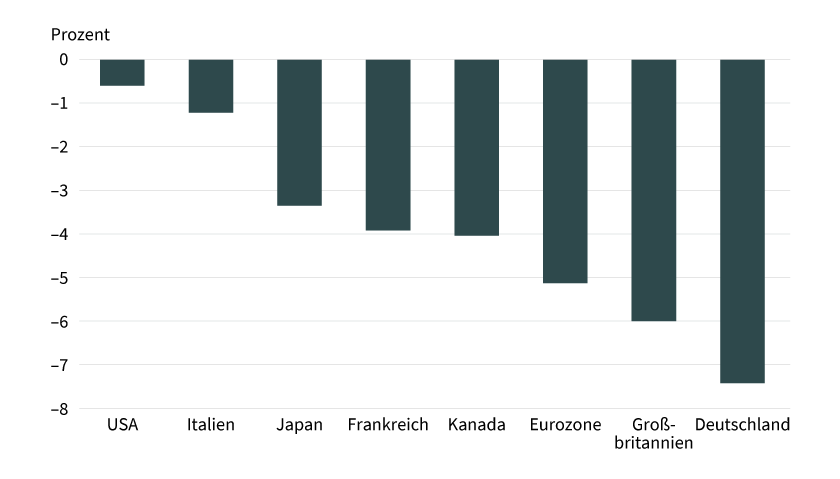

Darüber hinaus müssen die nächsten Quartale bestätigen, dass die jüngsten besseren Wachstumszahlen kein Ausreißer waren. Schließlich deutet der Trend beim Einkaufsmanagerindex bereits wieder nach unten (siehe Grafik 2) und im Euroraum gehen beispielsweise nach einigen besseren Monaten wieder ausgeprägte Wachstumssorgen um. Hinzu kommt, dass das Vereinigte Königreich den Wachstumsrückstand auf die restlichen G7 aufholen muss (siehe Grafik 4). Wird diese Lücke in den kommenden Quartalen zumindest teilweise geschlossen, wäre das ein starkes Signal für das britische Pfund. Bis dahin heißt es aber abwarten –, und sollte sich das Wachstum wieder abschwächen, dürfte das britische Pfund auch wieder leiden.

Grafik 4: Noch viel Aufholbedarf

Q1 2024 reales BIP im Vergleich zum Trend vor Corona (2015 bis 2019)

Stand: 16. Juli 2024; Quelle: Bloomberg, Commerzbank Research

… und bei der BoE kann man sich nie sicher sein

Schlussendlich besteht auch immer die Gefahr, dass die BoE taubenhafter als erwartet agiert. Bereits in den letzten Jahren der hohen Inflationsraten hatte man immer ein wenig den Eindruck, als würde die BoE nur notgedrungen die Zinsen erhöhen und könnte es kaum erwarten, sie wieder zu senken. Wir rechnen zwar damit, dass die BoE angesichts der weiterhin hartnäckigen Inflation in diesem Jahr lediglich zwei Zinssenkungen um 25 Basispunkte liefern dürfte. Geht die Inflation aber in einem Monat einmal stärker zurück oder schwächelt die Realwirtschaft, dann dürfte der Markt wieder damit beginnen, stärkere Zinssenkungen zu preisen, worunter das britische Pfund leiden würde.

Viele Chancen, aber auch einige Risiken

Momentan sieht es für das britische Pfund trotz der Risiken gut aus. Liefert die EZB wie von unseren Volkswirten erwartet drei weitere Zinssenkungen bis zum ersten Quartal 2025, dann dürfte der Wechselkurs Euro/britisches Pfund in den kommenden Monaten Niveaus knapp über 0,80 testen, das heißt Niveaus, die zuletzt 2016 zu beobachten waren.

Trotz der Chancen fällt es uns momentan noch schwer, eine deutlichere Britische-Pfund-Stärke zu prognostizieren. Schließlich muss die Labour-Regierung erst einmal beweisen, dass sie für eine Trendwende sorgen kann. Und gleichzeitig muss die BoE zeigen, dass sie angesichts der hartnäckigen Inflation nur vorsichtig ihre Zinsen senkt. Angesichts dieser Risiken rechnen wir nur mit einer leichten Stärke des britischen Pfunds. Zeichnet sich aber deutlicher ab, dass diese Risiken unwahrscheinlicher werden, dürfte das britische Pfund (noch) stärker profitieren.

Produktidee: Optionsscheine auf die Wechselkurse des Britischen Pfunds

Sie möchten an der künftigen Wertentwicklung der Wechselkurse Euro/britisches Pfund oder britisches Pfund/US-Dollar partizipieren? Mit BEST Turbo-, Faktor- oder Inline-Optionsscheinen von Société Générale haben Sie die Möglichkeit, überproportional an Kursveränderungen zu partizipieren. Ein Überblick über das gesamte Spektrum an Produkten auf Währungen steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

BEST Turbo-Optionsscheine

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

EUR/GBP |

Call |

0,7009 GBP |

6,0 |

Unbegrenzt |

16,56/16,57 EUR |

|

|

EUR/GBP |

Call |

0,7629 GBP |

10,8 |

Unbegrenzt |

9,22/9,23 EUR |

|

|

EUR/GBP |

Put |

0,9933 GBP |

5,5 |

Unbegrenzt |

18,28/18,29 EUR |

|

|

EUR/GBP |

Put |

0,9091 GBP |

12,0 |

Unbegrenzt |

8,28/8,29 EUR |

|

|

GBP/USD |

Call |

1,0633 USD |

5,6 |

Unbegrenzt |

21,12/21,14 EUR |

|

|

GBP/USD |

Call |

1,1739 USD |

10,8 |

Unbegrenzt |

10,93/10,94 EUR |

|

|

GBP/USD |

Put |

1,5272 USD |

5,5 |

Unbegrenzt |

21,80/21,82 EUR |

|

|

GBP/USD |

Put |

1,4078 USD |

11,0 |

Unbegrenzt |

10,84/10,85 EUR |

Faktor-Optionsscheine

|

WKN |

Basiswert |

Strategie |

Faktor |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|

|

EUR/GBP |

Long |

2 |

Unbegrenzt |

9,36/9,37 EUR |

|

|

EUR/GBP |

Long |

5 |

Unbegrenzt |

7,92/7,94 EUR |

|

|

EUR/GBP |

Long |

10 |

Unbegrenzt |

6,16/6,19 EUR |

|

|

EUR/GBP |

Short |

–2 |

Unbegrenzt |

10,95/10,97 EUR |

|

|

EUR/GBP |

Short |

–5 |

Unbegrenzt |

12,20/12,24 EUR |

|

|

EUR/GBP |

Short |

–10 |

Unbegrenzt |

13,27/13,35 EUR |

Inline-Optionsscheine

Stand: 23. Juli 2024; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.