Märkte

80 Jahre nach Bretton Woods

Ende Juni/Anfang Juli 1944 stand Operation Overlord, die Landung der Alliierten im Norden Frankreichs, auf Messers Schneide. Es war längst nicht sicher, dass das alliierte Expeditionskorps seinen Brückenkopf auf dem europäischen Kontinent würde halten können.

Wir müssen uns diese Situation vergegenwärtigen, wenn wir die Weitsicht begreifen wollen, die nötig war, um am 1. Juli 1944 Delegationen aus 44 Staaten im Mount-Washington-Hotel in Bretton Woods, New Hampshire, zusammenzurufen und die Weltwirtschaftsordnung der Nachkriegszeit zu regeln:

- das internationale Währungssystem mit der Goldbindung des US-Dollar und den festen Wechselkursen anderer Währungen gegenüber dem US-Dollar sowie

- die internationalen Wirtschaftsorganisationen: Internationaler Währungsfonds (IMF) und Internationale Bank für Wiederaufbau und Entwicklung (Weltbank).

Über eine internationale Handelsorganisation konnte in Bretton Woods keine Einigung erzielt werden. Später – auf der Konferenz von Havanna 1947 – wurde das Allgemeine Zoll- und Handelsabkommen (GATT) beschlossen, aus dem 1994 die Welthandelsorganisation (WTO) hervorging. Sie ist somit kein direktes Ergebnis von Bretton Woods, kann aber ebenso wie IMF und Weltbank als Bretton-Woods-Organisation im weiteren Sinne erachtet werden.

Das Währungssystem von Bretton Woods bis heute: feste Wechselkurse oder Free Float?

Motivation für die Wechselkursbindung, die in Bretton Woods beschlossen wurde, war die Erfahrung der Weltwirtschaftskrise der Dreißigerjahre. Damals wollte jedes Land seine eigene Währung schwächen, um preisliche Vorteile im Außenhandel zu erlangen und so die heimische Wirtschaft auf Kosten anderer zu stärken (Beggar-thy-Neighbor-Politik). Das Ergebnis war ein zerstörerischer Abwertungswettlauf. Bretton Woods war der Versuch, eine Wiederholung solcher Abwertungswettläufe zu verhindern.

Und es war die Lösung für ein anderes Problem: Außer den USA besaß kaum ein Land nach den langen Kriegsjahren, in denen man von den USA Waffen hatte kaufen müssen, noch Goldreserven. Die Lösung für dieses Problem, die in Bretton Woods auf Drängen der US-Delegation beschlossen wurde, war »Reserve-Gold«: Die USA garantierten den ausländischen Zentralbanken im Bretton-Woods-System für jeden US-Dollar, den sie der Federal Reserve Bank New York vorlegten, 1/35 Unze Feingold. Solange jeder daran glaubte, dass die USA dieser Umtauschverpflichtungen nachkommen würden, genügte es dem Rest der Welt, US-Dollar als Reserven zu halten. Gleichzeitig konnte man den Wert der heimischen Währung stabilisieren, indem man einen festen Wechselkurs zum US-Dollar festlegte. Zum Beispiel 3,33 D-Mark pro US-Dollar (ab den Fünfzigerjahren).

Das schöne System platze, als erstens die US-Leistungsbilanz zunehmend defizitär wurde, die US-Volkswirtschaft sich also im Ausland verschuldete, und zweitens die USA eine zunehmend inflationäre Geldpolitik betrieben. Die US-Regierung hatte nicht mehr genug Goldbestände, um den versprochenen Umtausch vorzunehmen. Als erste ausländische Zentralbanken begannen, Gold einzufordern (insbesondere die Banque de France und die Schweizerische Nationalbank), stellte der damalige US-Präsident am 15. August 1971 den Umtausch von US-Dollar in Gold ein (»Nixon-Schock«). De facto war das ein Zahlungsausfall der USA.

Damit war auch die Bindung der anderen Währungen an den US-Dollar nicht mehr aufrechtzuerhalten. Das System fester Wechselkurse löste sich auf. Endgültig ab April 1973 wurden die Wechselkurse weitgehend den Marktkräften überlassen. Der Wechselkursteil des Bretton-Woods-Systems war krachend auseinandergeflogen.

Nach dem Ende der festen Wechselkurse

Danach gab es unangenehme Wechselkursschwankungen, so den »Reagan-Dollar«, die Aufwertung der US-Währung um mehr als 50 Prozent (gegenüber den westlichen Handelspartnern der USA) in der ersten Hälfte der Achtzigerjahre und den ebenso heftigen Absturz der US-Währung in den Folgejahren.

Und es gab weiterhin – auch nach 1973 – Versuche, diese Wechselkursschwankungen zu steuern. Nichts anderes waren der Plaza- und Louvre-Akkord der G6- bzw. G7-Staaten 1985 und 1987. »Internationale Politikkoordination« war das große Schlagwort damals. Die Idee war: Würden die führenden westlichen Industrieländer ihre Geld-, Konjunktur- und Finanzpolitiken aufeinander abstimmen, würden die Wechselkursschwankungen geringer.

In Verruf kam dieser Ansatz dadurch, dass solche Politikkoordination selten alle Beteiligten begünstigt. Einige Volkswirtschaften hatten oft hohe Preise für ihre Koordinationsbemühungen zu entrichten. So argumentieren einige Beobachter, der wirtschaftliche Niedergang Japans, der Anfang der Neunzigerjahre einsetzte, sei Ergebnis der Politikkoordination der Achtzigerjahre gewesen, die Japan Nachteile einbrachte.

Besonders intensiv war diese Wechselkurssteuerung innerhalb der EU. Die damaligen politischen Akteure glaubten, schwankende Wechselkurse erschwerten internationalen Handel massiv. Man versuchte einiges, doch nichts gelang. Ein Wechselkurssystem löste das andere ab: »Währungsschlange«, »Schlange im Tunnel«, EWS (Europäisches Wechselkurssystem). Immer wieder mussten Länder austreten, traten zu neuen Paritäten wieder bei oder mussten ihre Paritäten anpassen. Solche Episoden waren in der Regel krisenhaft. Akteure, die sich auf die Versprechen der Politik verlassen hatten, sahen sich plötzlich Wechselkursschwankungen gegenüber, die sie nicht erahnt hatten. Das konnte den ein oder anderen in die Bredouille bringen. Kurz: Die Wechselkurssysteme erreichten genau das Gegenteil dessen, was die Politik intendiert hatte: Sie erhöhten Wechselkursrisiken und behinderten den internationalen Handel und internationale Kapitalströme.

Heute sind die meisten Ökonomen der Auffassung, dass nur die beiden Extremlösungen funktionieren: entweder Free Float oder eine irreversible Festsetzung der Wechselkurse, mindestens in Form eines Currency Board, besser noch als Währungsunion. Letztere Variante wurde innerhalb der EU (mit Ausnahmen) gewählt, Free Float in weiten Teilen der übrigen Devisenlandschaft.

Die interessante Erkenntnis ist: Sich selbst überlassene Wechselkurse schwanken gar nicht so stark wie Wechselkurse, die durch Koordination geglättet werden sollen. Eingriffe in den Devisenmarkt erzeugen mehr (und vor allem: unangenehmere) Volatilität als ein sich selbst überlassener Markt.

Und sie sind kein K.-o.-Kriterium für internationalen Handel. Innerhalb der EU sehen wir, dass Länder, die ihre nationalen Währungen beibehalten haben, regen Handel mit dem Euroraum und anderen Nicht-Euro-EU-Ländern treiben. Offensichtlich war die Abschaffung von Zöllen und regulatorischen Unterschieden weitaus wichtiger als die Fixierung der Wechselkurse. Man muss es wohl so sagen: All die politischen Versuche der Nachkriegszeit, Wechselkursschwankungen zu dämpfen, waren mindestens überflüssig und größtenteils sogar kontraproduktiv.

Die Gefahr von Abwertungswettläufen

Freilich besteht in einer Welt des Free Float weiterhin die Gefahr, die die Väter von Bretton Woods (es war tatsächlich keine einzige Frau unter den Delegierten!) im Kopf hatten: Abwertungswettläufe. So darf es nicht verwundern, dass die Angst davor immer wieder mal grassiert, zum Beispiel nach der großen Rezession von 2008.

Bisher konnten solche Entwicklungen stets durch einen Konsens der G7 abgewendet werden, die sich in heiklen Momenten (etwa 2013 oder 2018) gegenseitig versicherten, den Status des Free Float nicht anzutasten. Nur ist dieser Konsens fragil und häufig gefährdet. Die G7 haben sich zugestanden, dass unter ungewöhnlichen Umständen, wenn der Markt »dysfunktional« ist, ein Eingriff ausnahmsweise erlaubt sein müsse. Diese Ausnahme ist sicherlich nötig, gleichzeitig aber Einfallstor für Missbrauch.

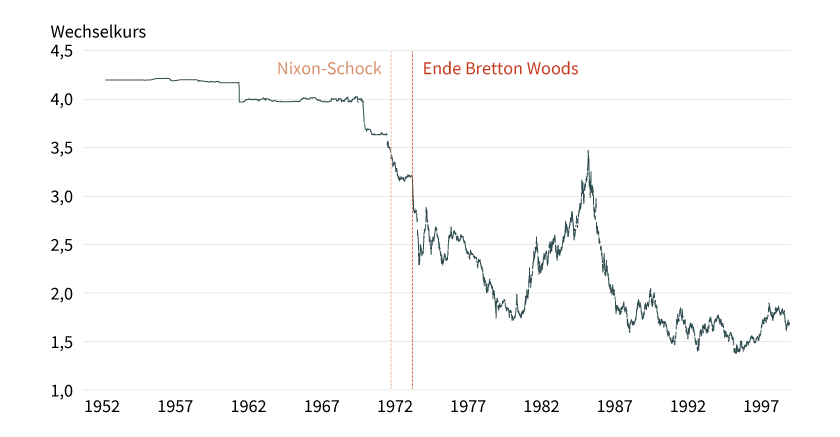

Grafik 1: Wechselkurs US-Dollar/D-Mark vom Beitritt Deutschlands zum Bretton-Woods-System bis zur Einführung des Euro

Man brauchte immer weniger D-Mark, um einen US-Dollar zu kaufen. Insbesondere der Nixon-Schock und das offizielle Ende von Bretton Woods lösten US-Dollar-Abwertungswellen aus.

Stand: Juni 2024; Quelle: Bundesbank

So hat man häufig den Eindruck, dass japanische Regierungen jedes Mal, wenn die japanischer Yen-Wechselkurse ihnen nicht in den Kram passen, dysfunktionale Märkte konstatieren und intervenieren möchten. Wenn es um eine Abwertung des japanischen Yen geht, treffen sie mit diesem Anliegen häufig auf den Widerstand der anderen G7. Jedoch fehlt dieser Widerstand, wenn es um künstliche Yen-Aufwertung geht. So hat Japans Finanzministerium Ende April/Anfang Mai 2024 in großem Stil US-Dollar verkauft und japanische Yen vom Markt genommen – offensichtlich ohne Protest der anderen G7 und – wie man annehmen darf – mit deren Zustimmung.

Man mag die Toleranz der G7 in diesem Fall nachvollziehen können, schließlich erlangte Japan damit keinen konjunkturellen Vorteil. Doch befürchte ich, dass solche Episoden den G7-Konsens erodieren können und dass Free Float in Zukunft, wenn es mal wieder um Abwertungswettläufe geht, schwerer zu verteidigen sein wird. Weil jeder potenzielle Abweichlerstaat auf das Exempel Japans 2024 hinweisen kann.

Vielleicht hat der Schrecken der Abwertungswettläufe nach fast einem Jahrhundert nachgelassen. Die Gefahr besteht jedoch fort. Nicht momentan, aber ich bin mir sicher, dass solche Episoden wiederkehren – wie so oft in der Vergangenheit.

Produktidee: Optionsscheine auf den Euro/US-Dollar-Wechselkurs

Sie möchten von der künftigen Wertentwicklung des Euro/US-Dollar-Wechselkurses profitieren? Mit BEST Turbo-, Inline- und Faktor-Optionsscheinen von Société Générale haben Sie die Möglichkeit, überproportional an Kursveränderungen zu partizipieren. Ein Überblick über das gesamte Spektrum an Produkten auf Währungen steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

BEST Turbo-Optionsscheine

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

EUR/USD |

Call |

0,8738 USD |

5,4 |

Unbegrenzt |

18,63/18,64 EUR |

|

|

EUR/USD |

Call |

0,9599 USD |

9,4 |

Unbegrenzt |

10,65/10,66 EUR |

|

|

EUR/USD |

Call |

1,0029 USD |

15,1 |

Unbegrenzt |

6,61/6,62 EUR |

|

|

EUR/USD |

Put |

1,2749 USD |

5,4 |

Unbegrenzt |

18,65/18,66 EUR |

|

|

EUR/USD |

Put |

1,1839 USD |

9,8 |

Unbegrenzt |

10,18/10,19 EUR |

|

|

EUR/USD |

Put |

1,1419 USD |

15,9 |

Unbegrenzt |

6,28/6,29 EUR |

Faktor-Optionsscheine

|

WKN |

Basiswert |

Strategie |

Faktor |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|

|

EUR/USD |

Long |

2 |

Unbegrenzt |

5,39/5,40 EUR |

|

|

EUR/USD |

Long |

5 |

Unbegrenzt |

4,49/4,52 EUR |

|

|

EUR/USD |

Long |

10 |

Unbegrenzt |

7,45/7,48 EUR |

|

|

EUR/USD |

Short |

–2 |

Unbegrenzt |

6,21/6,22 EUR |

|

|

EUR/USD |

Short |

–5 |

Unbegrenzt |

14,96/14,99 EUR |

|

|

EUR/USD |

Short |

–10 |

Unbegrenzt |

9,91/9,95 EUR |

Inline-Optionsscheine

Stand: 19. Juni 2024; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.