Märkte

Kupfer im Aufwind

Die Preise der wichtigen Industriemetalle können seit Jahresanfang – trotz der jüngsten Korrektur – noch immer ein ordentliches Plus vorweisen. Grund für den allgemeinen Preisanstieg sind in erster Linie die allgemein positiveren Konjunkturaussichten wegen der zu erwartenden Zinssenkungen in den wichtigsten Wirtschaftsräumen. Zudem zeichnet sich auch für den wichtigsten Absatzmarkt China ab, dass die Politik ihre Stimulierungsmaßnahmen verstärkt, um einer besorgniserregend schwachen Binnennachfrage entgegenzuwirken.

Wir hatten zwar mit einer konjunkturbedingten Preiserholung an den Industriemetallmärkten gerechnet, in einigen Fällen dürfte diese aber bereits ausgereizt bzw. sogar zu weit gelaufen sein. Wir sehen daher nur noch wenig weiteren Spielraum für höhere Preise. Einerseits dürfte der konjunkturelle Aufschwung nicht besonders stark ausfallen, da die meisten Notenbanken aufgrund eines hartnäckigen Inflationsdrucks ihre Zinsen nur moderat senken dürften – allen voran die US-Fed. Andererseits sind wir mit Blick auf China skeptisch hinsichtlich der Wirksamkeit zu erwartender Stimulierungsmaßnahmen. Die jüngst gemischt ausgefallenen Einkaufsmanagerindizes haben zudem nochmals unterstrichen, dass die Konjunkturerholung mehr als holprig verläuft – wohl auch wegen der anhaltenden Schwäche im Immobiliensektor. Dafür rechnen wir weiterhin erst in der zweiten Hälfte des nächsten Jahres mit einer gewissen Erholung. Bis dahin dürften es insbesondere die Metalle, die am Bausektor hängen, schwer haben.

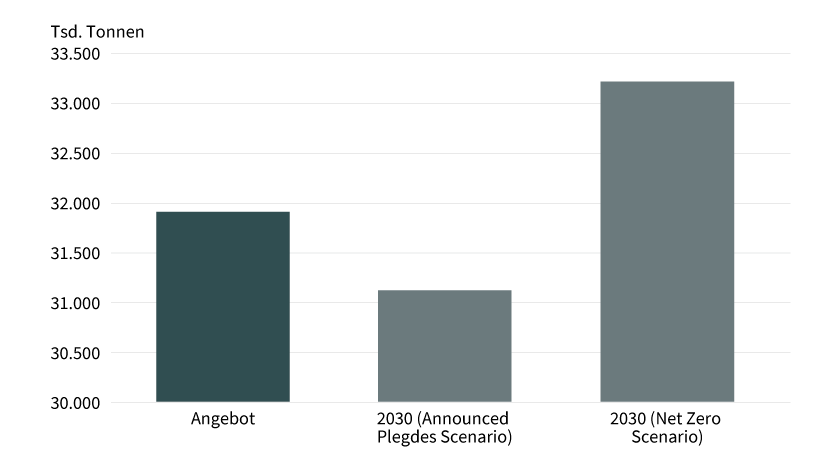

Zuletzt stach vor allem Kupfer mit seiner Performance heraus, dessen Preis (an der London Metal Exchange) im Mai auf ein neues Rekordhoch bei etwas über 11.000 US-Dollar je Tonne gestiegen war. Allerdings war der Preisanstieg unserer Ansicht nach überzogen. Hier waren es neben den positiven Nachfrageaussichten vor allem Angebotssorgen, die dem Preis Auftrieb verliehen hatten. Zunächst standen die sehr kurzfristigen Angebotsaussichten aus dem wichtigsten Produzentenland China im Fokus. So waren zu Beginn des Jahres die Gebühren für die Verarbeitung von Kupfererz der chinesischen Schmelzen eingebrochen, was als Zeichen für eine Knappheit an Rohmaterial interpretiert wurde. Die großen Schmelzen des Landes kamen sogar zu einem Treffen zusammen, um Maßnahmen zur Linderung des Margendrucks zu beschließen – koordinierte Produktionskürzungen standen demnach im Raum. Aber bis zuletzt hielt sich die chinesische Kupferproduktion nahe ihrer Rekordhochs. Später wurden die langfristigen Angebotsaussichten häufiger als Argument für einen steigenden Kupferpreis angeführt. Allerdings sind diese höchst unsicher, wie beispielsweise die neuesten Einschätzungen der Internationalen Energieagentur (IEA) zeigen. In ihrem Bericht zu kritischen Mineralien klaffen die Nachfrageprojektionen in den verschiedenen Szenarien deutlich auseinander (siehe Grafik 1).

Grafik 1: IEA-Projektionen der Kupfernachfrage führen zu unterschiedlichen Versorgungsszenarien

Angebot an raffiniertem Kupfer und Kupfernachfrage in verschiedenen Szenarien 2030 laut IEA

Stand: Mai 2024; Quelle: IEA, Commerzbank Research

Prognosen sind kein Indikator für die künftige Entwicklung

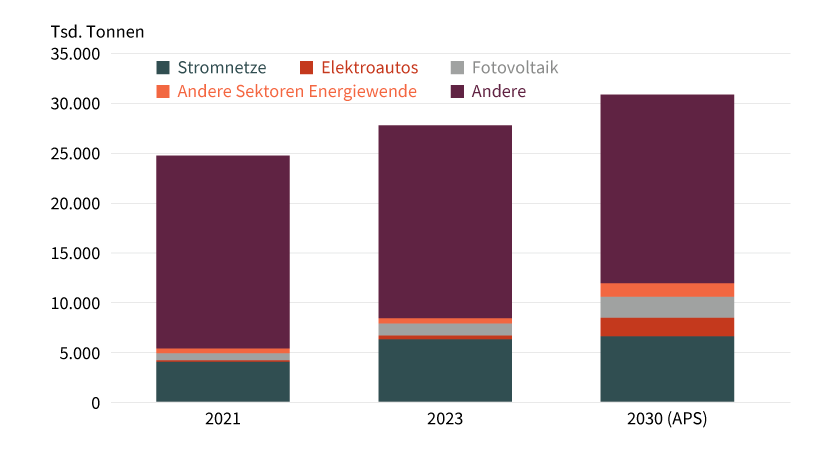

In den vergangenen Jahren sind sowohl die Nachfrage wie auch das Angebot bei Kupfer weit weniger dynamisch gewachsen, als es insbesondere bei den für den Batteriebereich relevanten Metallen und Mineralien der Fall war. Das dürfte daran liegen, dass der Kupfermarkt, wie auch die IEA konstatiert, ein »gesättigter« Markt ist. Die IEA geht aber davon aus, dass die Nachfrage infolge der Energiewende mittel- bis langfristig deutlich stärker wächst. Hier spielt vor allem ein steigender Bedarf nach Kupfer für den Ausbau der Stromnetzwerke eine Rolle (siehe Grafik 2). Im Net-Zero-Szenario, also dem Szenario, in dem alle notwendigen Maßnahmen umgesetzt werden, um bis zum Jahr 2050 den CO2-Ausstoß im Energiesektor auf null herunterzufahren, ist die Nachfrageschätzung der IEA allein für diesen Bereich rund 20 Prozent höher als im sogenannten Announced Pledges Scenario (APS), dem Szenario, in dem alle bislang angekündigten politischen Pläne umgesetzt werden. Sollte die Nachfrage »nur« so stark wachsen wie im APS unterstellt, dürfte der Kupfermarkt im Jahr 2030 laut IEA noch ausreichend versorgt sein – wohl aber auch dank eines deutlichen Anstiegs des Sekundärangebots. Anders sieht es aus, wenn die Regierungen ihre Bemühungen in Sachen Energiewende deutlich steigern würden. Im Net-Zero-Szenario würde dann laut IEA ein Angebotsdefizit drohen. Ob und wie stark sich der Kupfermarkt einengt, hängt demnach sehr von den zukünftigen politischen Impulsen in Sachen Energiewende ab.

Grafik 2: Kupfernachfrage dürfte infolge der Energiewende deutlich steigen

Kupfernachfrage, Projektionen gemäß Announced Pledges Scenario (APS)

Stand: Mai 2024; Quelle: IEA, Commerzbank Research

Prognosen sind kein Indikator für die künftige Entwicklung.

Allerdings warnt die IEA vor Engpässen bei der Primärproduktion. Die führt sie mitunter darauf zurück, dass derzeit wenige bedeutende neue (Minen-)Projekte geplant sind. In ihren Projektionen geht sie davon aus, dass die Minenproduktion bereits im Jahr 2026 ihren Hochpunkt erreicht und danach beginnt zu fallen. Die Probleme sind altbekannt: sowohl abnehmender Erzgehalt in den bestehenden Minen wie auch operationelle sowie politische Herausforderungen. Dies bedeutet, dass dem Sekundärangebot, das heute etwas weniger als 20 Prozent der Kupfernachfrage deckt, zukünftig eine immer wichtigere Rolle zukommen muss, um Angebotsengpässe zu vermeiden. Die IEA stuft das Risiko eines Rohmaterialmangels allerdings als hoch ein, was die von ihr unterstellte Ausweitung bei der Metallproduktion infrage stellt.

Ein Vorteil am Kupfermarkt ist derweil, dass die Struktur der wichtigsten Produzenten diversifizierter ist als bei anderen wichtigen Metallen. Dies gilt vor allem für die Minenproduktion. Bei Kupfer halten die Top-3-Produzenten (Chile, Peru und die Demokratische Republik Kongo) laut IEA etwas weniger als 50 Prozent der globalen Marktanteile. Der Wert soll bis zum Jahr 2030 zudem mehr oder weniger stabil bleiben. Dies begrenzt immerhin Angebotsrisiken im Fall von Produktionseinschränkungen in wichtigen Produzentenländern, sei es wegen operativer Probleme oder (geo-)politischer Entwicklungen.

Alles in allem stützt die Analyse der IEA unsere Einschätzung, dass die Kupferrally jüngst zu weit gelaufen war. Denn es ist keinesfalls garantiert, dass es langfristig zu massiven Angebotsproblemen kommen wird, auch wenn die Risiken sicherlich hoch sind. Der deutliche Preisanstieg seit Jahresanfang, der sich trotz jüngster Abwärtskorrektur immerhin noch auf mehr als 10 Prozent beläuft, dürfte aber förderlich für eine mittel- bis langfristige Angebotsausweitung sein.

Produktidee: ETC, Zertifikate und Optionsscheine auf Kupfer

Sie möchten von der künftigen Wertentwicklung von Kupfer profitieren? Mit ETCs, Zertifikaten und Optionsscheinen von Société Générale haben Sie die Möglichkeit, an steigenden oder fallenden Notierungen zu partizipieren. Ein Überblick über das gesamte Produktspektrum steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

Aber Achtung: Da die von Société Générale angebotenen Produkte in Euro notieren, der Handelspreis von Kupfer allerdings in US-Dollar, besteht für den Investor ein Währungsrisiko, wenn der Euro/US-Dollar-Wechselkurs steigen sollte.

ETC

|

WKN |

Basiswert |

Hebel |

Quanto |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|

|

Kupfer-Future |

1 |

Nein |

Unbegrenzt |

10,47/10,50 EUR |

Partizipations-Zertifikat

|

WKN |

Basiswert |

Bezugsverhältnis |

Quanto |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|

|

Kupfer-Future |

1:1 |

Nein |

Unbegrenzt |

9,17/9,19 EUR |

BEST Turbo-Optionsscheine

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Quanto |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|---|

|

Kupfer-Future |

Call |

3,412 USD |

4,0 |

Nein |

Unbegrenzt |

10,62/10,65 EUR |

|

|

Kupfer-Future |

Call |

3,837 USD |

6,3 |

Nein |

Unbegrenzt |

6,65/6,68 EUR |

|

|

Kupfer-Future |

Put |

5,453 USD |

4,8 |

Nein |

Unbegrenzt |

8,77/8,80 EUR |

|

|

Kupfer-Future |

Put |

5,006 USD |

9,1 |

Nein |

Unbegrenzt |

4,60/4,63 EUR |

Stand: 19. Juni 2024; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.